La mutuelle invalide

pensée pour vos vrais restes à charge

Des cotisations qui tiennent compte des spécificités de votre statut

2 gammes de garanties à choisir en fonction de votre situation

Devis en ligne en moins de 5 minutes

GARANTIE COMPLÉVIE INVALIDITÉ

La garantie mutuelle invalide pour les personnes notifiées en situation d’invalidité par la Sécurité Sociale

Vous êtes reconnu en situation d’invalidité par notification de la Sécurité Sociale

> Cotisation tenant compte de la prise en charge à 100 % de la plupart de vos frais médicaux

> Frais d’optique remboursés aux frais réels avec le 100% Santé

> Soins et prothèses dentaires remboursés aux frais réels avec le 100% Santé

À partir de

pour un adulte de moins de 40 ans

Vous êtes déclaré en situation d’invalidité du fait de votre capacité de travail réduite d’au moins 2/3 suite à un accident ou à une Affection Longue Durée. Vous êtes pris en charge à 100 % par la Sécurité Sociale pour la plupart de vos frais de santé. Pour vous aider à comprendre comment votre mutuelle invalide intervient sur vos frais de santé restant peu couverts et uniquement ceux-là, voici 3 éléments à prendre en considération pour bien comprendre et bien décider :

- Des exemples de remboursements

Combien rembourse la Sécurité Sociale, combien rembourse la mutuelle, combien reste à votre charge. - Le tableau de vos garanties

Les bases de remboursement dans le détail en soins courants, hospitalisation, optique, dentaire, aides auditives et prévention. - Les termes importants à comprendre

Tiers-payant, 100% Santé, base de remboursement, reste à charge… des termes importants pour bien comprendre vos remboursements.

Vous n’êtes pas en invalidité mais suivi pour une maladie chronique ?

Découvrez nos solutions adaptées aux affections de longue durée (ALD).

Certaines prises en charge à 100 % par la Sécurité sociale concernent aussi les personnes atteintes d’une ALD. Pour compléter les remboursements là où la Sécurité Sociale ne suffit pas (optique, dentaire, médicaments faiblement remboursés…), une mutuelle spécifique peut faire toute la différence.

Mutuelle invalide – Complévie invalidité

Exemples de remboursement

-

SOINS COURANTS

SOINS COURANTS

-

SOINS DENTAIRES : Pose d’une prothèse dentaire à 540 €

SOINS DENTAIRES : Pose d’une prothèse dentaire à 540 €

-

SOINS D'OPTIQUE : Un équipement optique à 298,09 €

SOINS D'OPTIQUE : Un équipement optique à 298,09 €

-

AUDIOPROTHESES

AUDIOPROTHESES

Exemples de remboursement pour une consultation de spécialiste à 55 €

SÉCURITÉ SOCIALE

COMPLÉVIE

POUR VOUS

OPTAM

non OPTAM

« OPTAM : Professionnel de santé pratiquant l’Option Pratique Tarifaire Maîtrisée »

« Non OPTAM : Professionnel de santé ne pratiquant pas l’Option Pratique Tarifaire Maîtrisée »

Exemples de remboursement pour la pose d’une prothèse dentaire à 540 €

SÉCURITÉ SOCIALE

COMPLÉVIE

POUR VOUS

Exemples de remboursement pour un équipement optique à 298,09 €

SÉCURITÉ SOCIALE

COMPLÉVIE

POUR VOUS

Exemples de remboursement pour une prothèse auditive à 2 000 €

SÉCURITÉ SOCIALE

COMPLÉVIE

POUR VOUS

Mutuelle invalide – Complévie invalidité

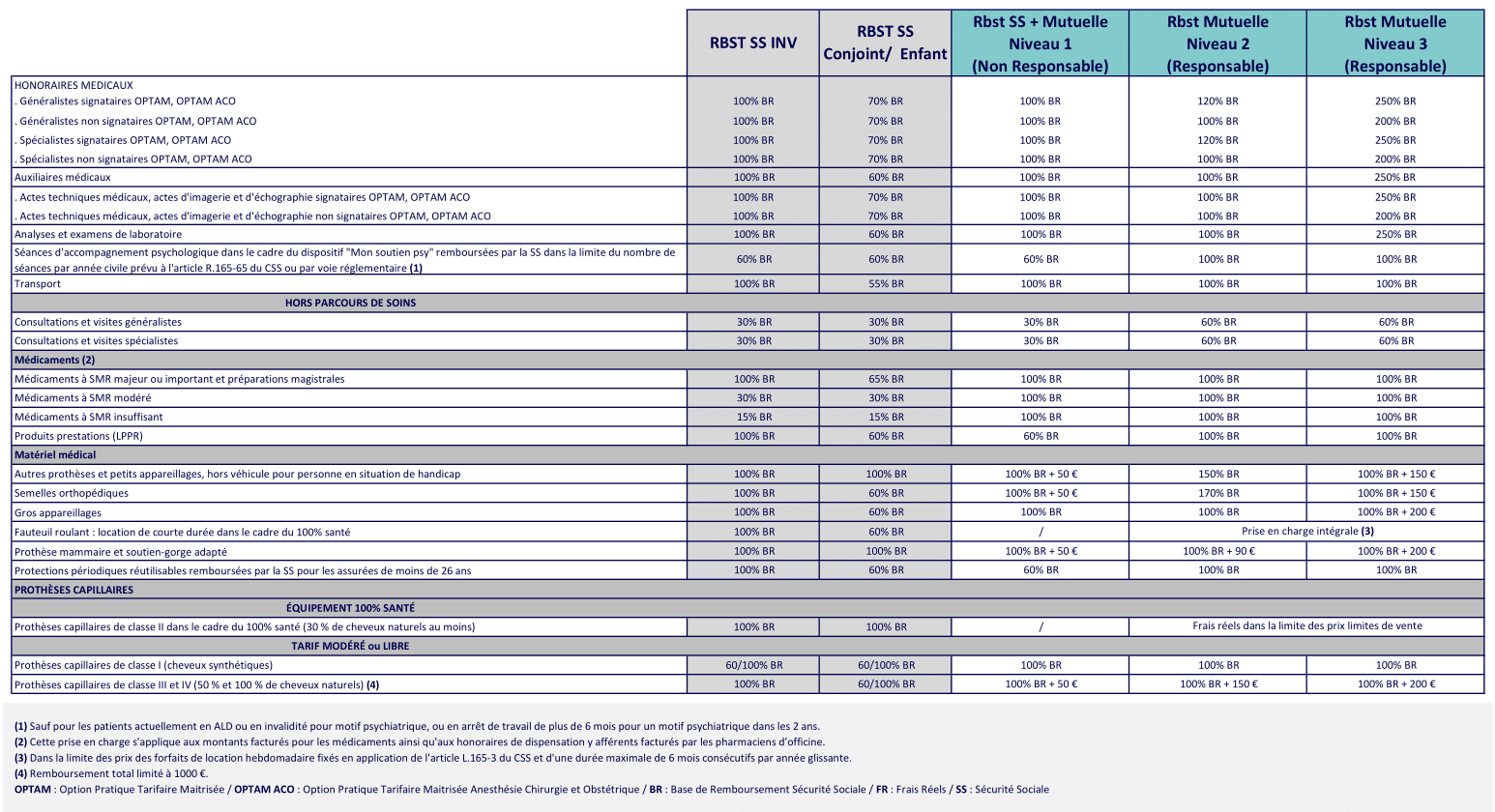

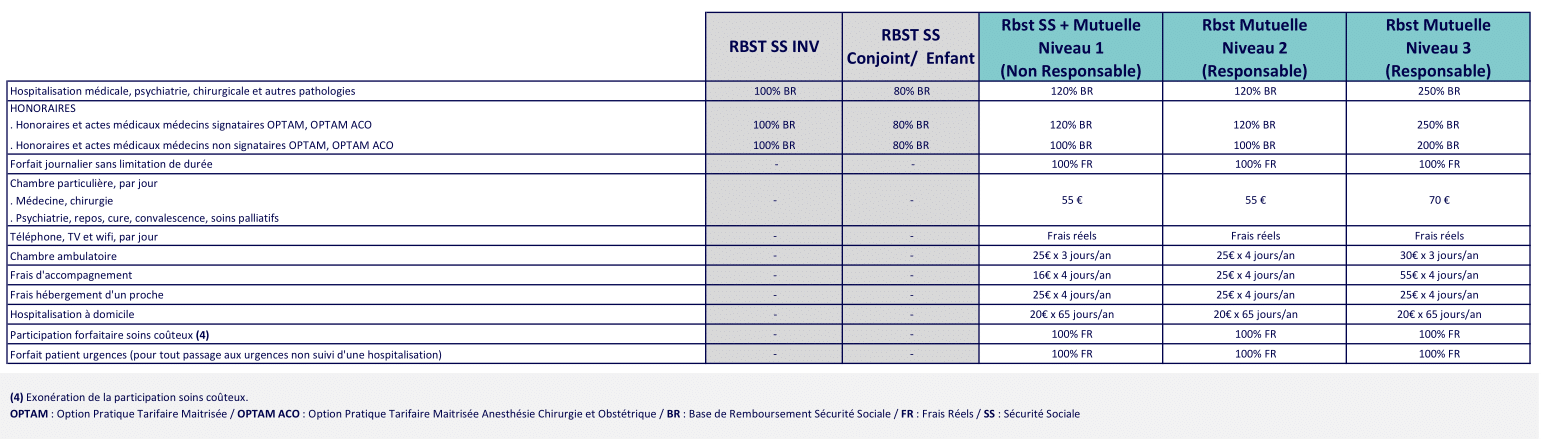

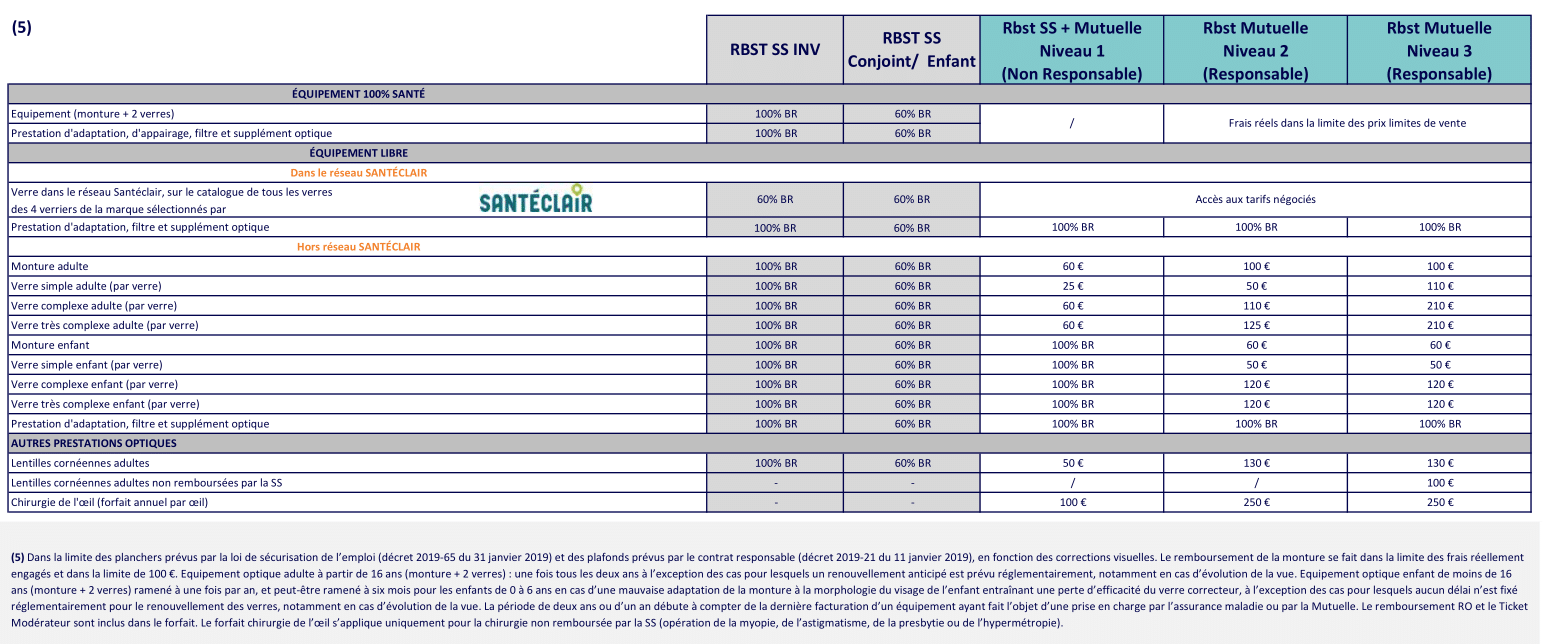

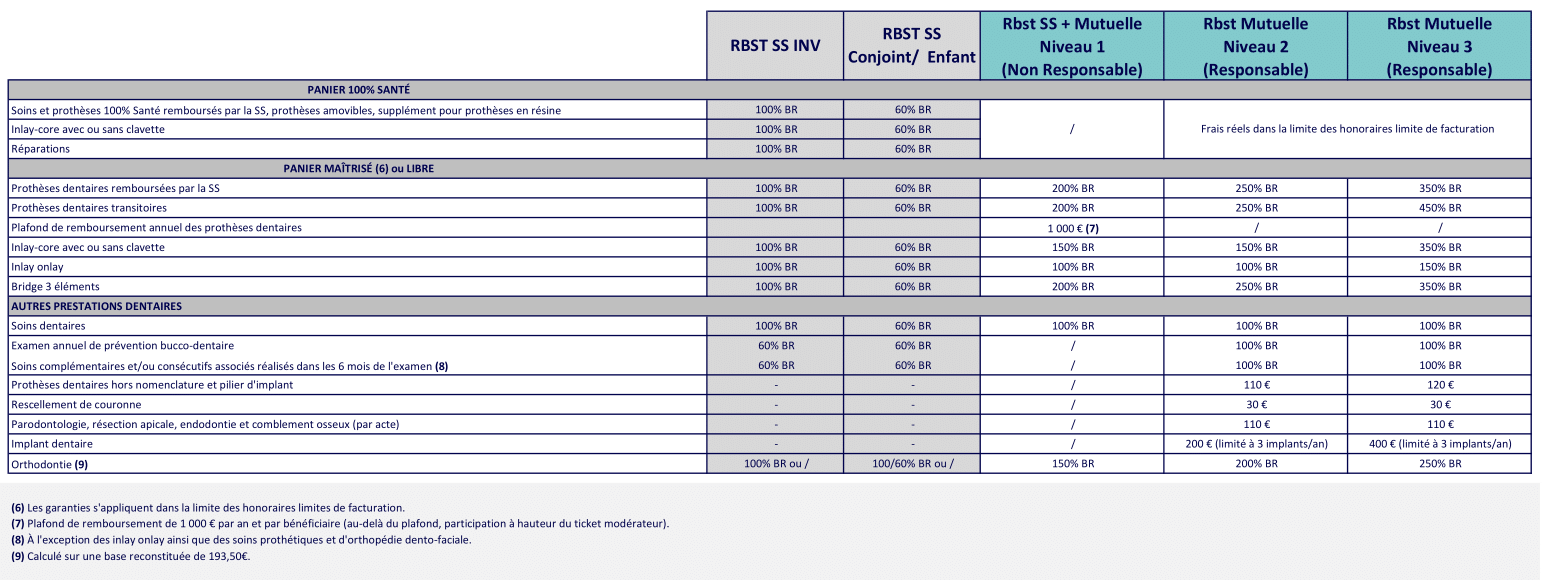

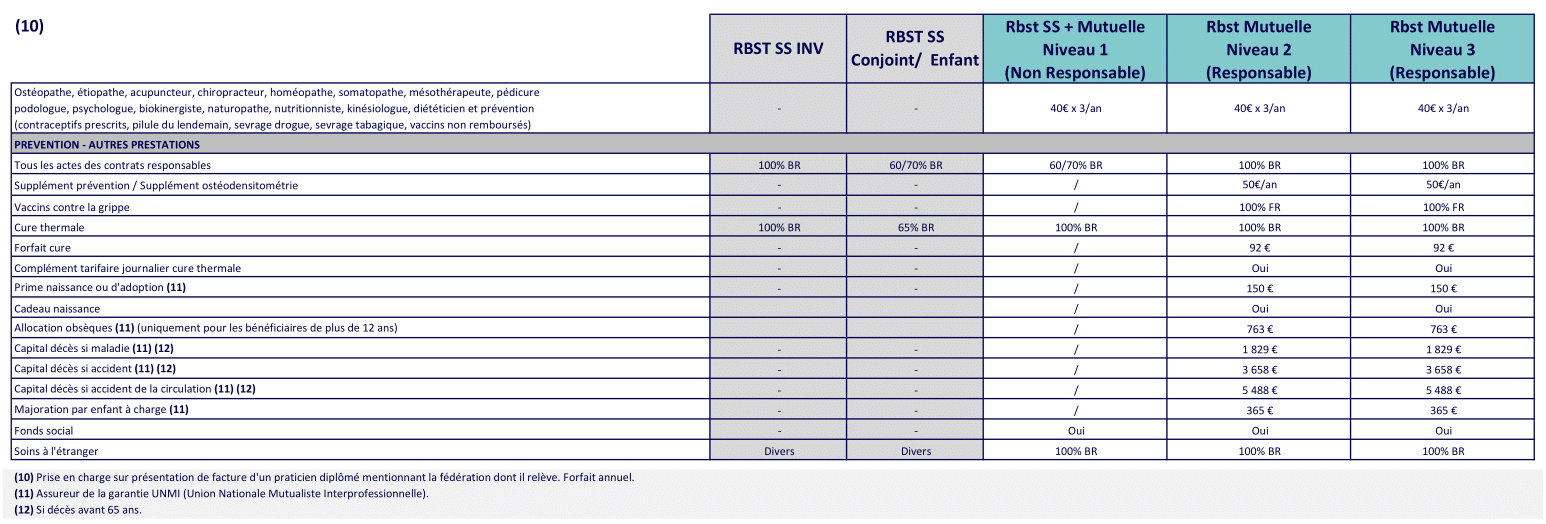

Tableau de garanties

SOINS COURANTS

HOSPITALISATION

OPTIQUE

DENTAIRE

AIDES AUDITIVES

BIEN-ÊTRE ET PRÉVENTION

ASSISTANCE ET RENVOIS

Les termes importants à comprendre

Qu’est-ce qu’une situation d’invalidité reconnue par la Sécurité Sociale ?

Une personne est considérée comme invalide lorsqu’elle présente une réduction de sa capacité de travail d’au moins deux tiers, due à un accident ou à une maladie. Cette situation doit être reconnue officiellement par la Sécurité Sociale. C’est cette notification qui donne droit à une mutuelle invalide adaptée, comme celle proposée par Complévie.

À qui s’adresse la mutuelle invalide Complévie ?

La mutuelle invalide Complévie s’adresse à toute personne reconnue en invalidité par la Sécurité Sociale, quels que soient son âge, sa situation professionnelle ou ses ressources. Elle a été pensée pour offrir une protection santé ciblée, à un tarif accessible, en complément des remboursements déjà pris en charge à 100 % par la Sécurité Sociale sur la majorité des soins courants.

En quoi une mutuelle invalide est-elle différente d’une mutuelle classique ?

Une mutuelle classique couvre l’ensemble des soins, souvent de manière large, avec des cotisations parfois élevées. En revanche, une mutuelle invalide tient compte du fait que la plupart de vos soins sont déjà remboursés à 100 %. Elle se concentre uniquement sur les frais mal ou non couverts, comme :

Les dépassements d’honoraires

Le forfait hospitalier

Les soins optiques, dentaires ou auditifs hors panier 100 % Santé

Certains médicaments faiblement remboursés

Résultat : une protection plus pertinente et plus économique.

Que couvre exactement la mutuelle invalide Complévie ?

La mutuelle invalide Complévie propose deux niveaux de garanties, selon vos besoins. Elle prend en charge :

Le ticket modérateur sur les consultations

Le forfait hospitalier (20 €/jour)

Les dépassements d’honoraires, selon le contrat

Les frais réels en optique et dentaire dans le cadre du 100 % Santé

Les aides auditives et les soins de prévention

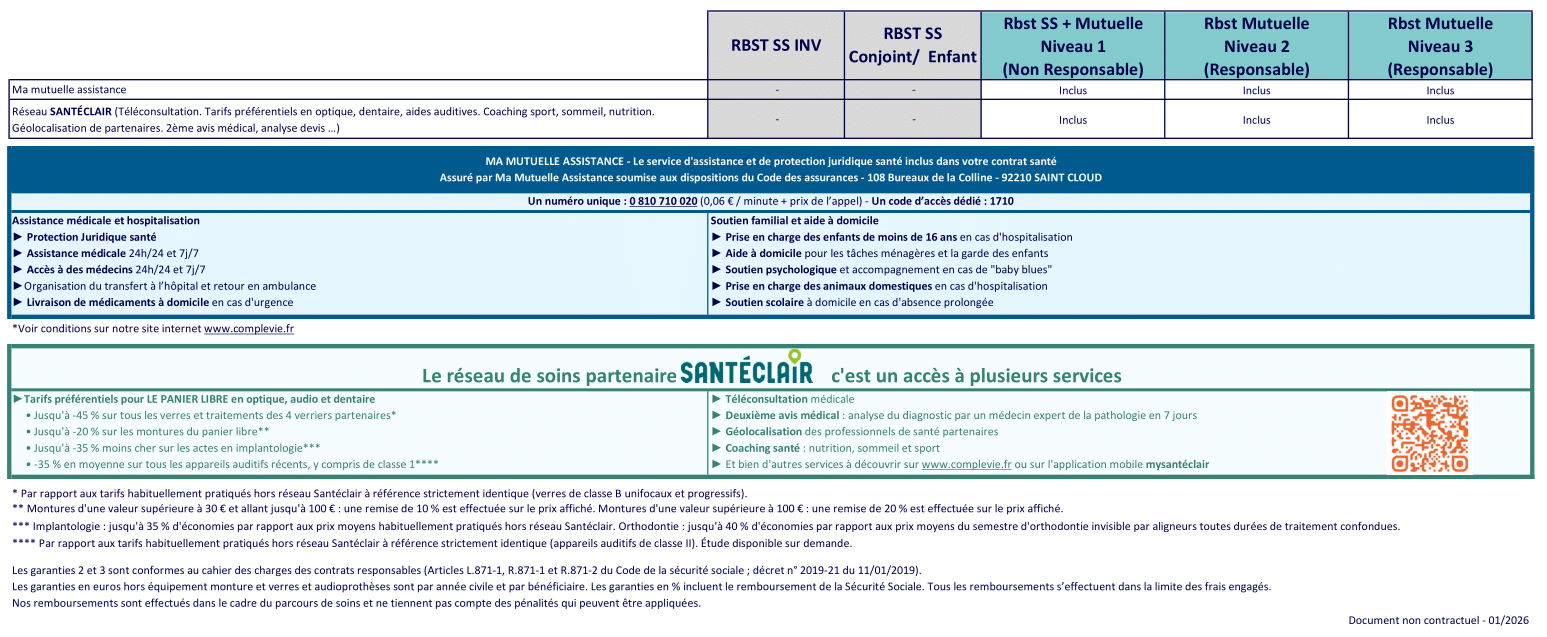

Le tiers payant dans les réseaux partenaires

Elle inclut aussi l’accès au réseau Santéclair, pour bénéficier de tarifs négociés et d’une qualité de soin reconnue.

Quel est le prix d’une mutuelle invalide ?

Les cotisations débutent à 29,78 € par mois pour un adulte de moins de 40 ans. Le tarif varie ensuite selon l’âge et le niveau de garanties choisi. Le devis est immédiat, réalisable en ligne en moins de 5 minutes, sans engagement.

Pourquoi souscrire une mutuelle invalide si la Sécurité Sociale rembourse déjà 100 % ?

Parce que la prise en charge à 100 % ne concerne que les soins en lien avec votre invalidité, et uniquement sur la base du tarif conventionné. Vous restez donc exposé à certains frais :

Dépassements d’honoraires

Médicaments à 15 % ou 30 %

Forfait hospitalier

Lunettes ou soins dentaires hors panier 100 % Santé

La mutuelle invalide Complévie vient combler ces écarts, pour limiter au maximum le reste à charge.

Est-ce que la mutuelle invalide donne accès au tiers payant ?

Oui. Avec la mutuelle invalide Complévie, vous bénéficiez du tiers payant généralisé, notamment dans les établissements conventionnés et les pharmacies. Cela vous évite d’avancer les frais sur les soins pris en charge.

Qu’est-ce que l’AMBPI et quel est son lien avec la mutuelle invalide ?

L’AMBPI (Association de Mutualisation des Bénéficiaires de Pensions d’Invalidité) est un organisme qui vous aide dans vos démarches pour obtenir la reconnaissance d’invalidité. Elle travaille en partenariat avec Complévie pour proposer une mutuelle invalide vraiment adaptée aux besoins des personnes en situation d’invalidité.

Comment obtenir un devis pour la mutuelle Invalidité ?

Le devis est immédiat, 100 % en ligne et sans engagement. En moins de 5 minutes, vous obtenez une estimation personnalisée en fonction de votre âge et de votre statut. Par exemple, la cotisation débute à 28,29 € par mois pour un adulte de moins de 40 ans.

C’est quoi le 100 % Santé ?

Le 100 % Santé est un dispositif qui permet d’accéder à certains soins sans reste à charge, dans trois domaines : optique, dentaire et audioprothèses. Depuis 2026, il s’étend également aux prothèses capillaires et à la location de fauteuils roulants. Pour en bénéficier, vous devez choisir des équipements ou prestations éligibles (ex. : montures sélectionnées, prothèses conformes). Une mutuelle santé compatible 100 % Santé est indispensable pour en profiter pleinement.

Dans le cadre de votre mutuelle invalidité, 3 niveaux sont à votre disposition.

- Le niveau 1 : Cette garantie n’applique pas le 100 % Santé. Elle assure toutefois une prise en charge partielle de vos frais optiques, dentaires et de prothèses auditives. Elle permet également l’accès au réseau de soins SANTECLAIR, offrant des tarifs négociés, notamment pour vos frais d’optique.

- Les niveaux 2 et 3 : Ces garanties vous donnent accès au dispositif 100 % Santé, y compris pour les fauteuils roulants et prothèses capillaires (depuis 2026). Les niveaux 2 et 3 sont plus onéreux que le niveau 1. Pensez à bien évaluer vos besoins, notamment en optique, dentaire et pour les nouveaux équipements éligibles, afin de choisir la garantie la plus adaptée à votre situation.

Plus d’informations sur les nouveaux droits à remboursement des prothèses capillaires et des fauteuils roulants.

La mutuelle invalide Complévie inclut-elle le 100 % Santé ?

Oui. La mutuelle invalide de Complévie intègre les prestations du dispositif 100 % Santé dans les niveaux 2 et 3 uniquement, qui permettent un remboursement intégral, sans reste à charge, sur une sélection de lunettes, de soins dentaires, d’aides auditives et depuis 2026 de prothèses capillaires et de location de fauteuils roulants.

Qu’est-ce qu’un contrat responsable ?

Un contrat responsable est un type de contrat de mutuelle encadré par la loi. Il doit respecter certaines obligations : prise en charge minimale de certains soins, encouragement au suivi du parcours de soins, accès à la prévention, plafonds pour les dépassements d’honoraires… Uniquement les niveaux 2 et 3 de la garantie Complévie invalidité sont des contrats responsables.

Voici les principales caractéristiques de ces contrats :

- Couverture de base : Le contrat doit offrir une couverture de base pour divers frais médicaux, notamment les consultations, les médicaments, les soins dentaires et les frais hospitaliers.

- Limitation des remboursements : Il impose des plafonds de remboursement pour certains frais médicaux, comme les dépassements d’honoraires, afin d’encourager les comportements responsables.

- Prise en charge de la prévention : Il doit inclure des remboursements pour les dépenses de prévention telles que les dépistages et les examens médicaux préventifs.

- Absence de surcoûts excessifs : Le contrat ne doit pas générer de frais excessifs en fonction de l’état de santé ou de l’âge des assurés.

- Suivi du parcours de soins : Les bénéficiaires doivent respecter les parcours de soins recommandés pour bénéficier de remboursements optimaux, comme consulter un médecin généraliste avant un spécialiste.

- Accès aux réseaux conventionnés : Il peut encourager les assurés à consulter des professionnels de santé faisant partie de réseaux conventionnés, comme le réseau SANTÉCLAIR.

Et si vous nous interrogiez ?

ASSURANCE EMPRUNTEUR

En cas de prêt immobilier, l’assurance emprunteur est obligatoire pour prévenir un décès, un grave accident, voire une perte d’emploi. Traditionnellement proposée par la banque prêteuse, vous pouvez désormais la souscrire librement, sur un nouvel emprunt ou en cours. À la clef, des économies qui se chiffrent en milliers d’euros !

PROTECTION JURIDIQUE

Voisin

La protection juridique, c’est un contrat complet qui vous assure soutien et accompagnement pour faire valoir vos droits en cas de litige. Il couvre ainsi plus de 8 domaines de votre vie quotidienne. Au-delà des juristes à votre écoute, vos frais de justice sont ainsi pris en charge jusqu’à 20 000 €.

Téléassistance

chute,

On le sait, le vœu de chacun est de rester chez soi le plus longtemps possible. On sait aussi qu’avec l’âge, l’équilibre peut devenir incertain. Le vrai danger, c’est de ne pas parvenir à se relever, ni même de bouger. La téléassistance Prévifil apporte aux anciens une sécurité 24H/24. Depuis une simple montre au poignet, l’alerte peut être donnée. La montre détecte même une chute, pour prévenir les aidants.

COMPLÉVIE, proche de vous, près de vous

LA SANTÉ POUR TOUS

Fidèle aux valeurs de la mutualité, COMPLÉVIE vise à donner accès à la meilleure santé pour tous, quels que soient votre âge, votre handicap ou vos revenus.

ACTUS ET CONSEILS SANTÉ

Les meilleurs soins de santé passent par la prévention. Retrouvez sur notre blog, nos conseils santé, tous les services offerts par notre partenaire SANTÉCLAIR et nos actualités.

NOTRE ENGAGEMENT LOCAL

Historiquement implantée dans les régions Normandie et Bretagne, COMPLÉVIE s’engage activement pour participer à la vie associative et économique locale et la soutenir.

Faites de la santé un avantage salarié concret

Avec Complévie, donnez accès à des services innovants via Santéclair

Un médecin

en téléconsultation,

quand vous en avez besoin.

Généraliste ou spécialiste, accédez en quelques clics à une téléconsultation depuis chez vous ou en déplacement, 7j/7 et 24h/24 parmi 15 spécialités médicales.

Trouvez facilement un

professionnel de santé

près de chez vous

Besoin de consulter un médecin, un dentiste ou un spécialiste près de chez vous ? Grâce au service de géolocalisation, accédez en un clic à un réseau étendu de professionnels de santé partenaires. Bénéficiez de soins de qualité tout en profitant de tarifs préférentiels réservés à nos adhérents.

Un deuxième avis médical

pour décider

en toute confiance

En cas de doute sur un diagnostic ou un traitement, obtenez l’avis d’un médecin spécialiste de votre pathologie. Une aide précieuse pour faire les bons choix en matière de santé.

Achetez vos lentilles de

contact en ligne,

au meilleur prix

Trouvez facilement les lentilles adaptées à votre correction (myopie, astigmatisme, presbytie…) tout en profitant de tarifs préférentiels et d’avantages exclusifs.

Coaching santé :

bougez, mangez mieux,

dormez bien

Envie de booster votre bien-être ? Notre coaching personnalisé vous aide à améliorer votre forme physique, adopter une alimentation saine et retrouver un sommeil réparateur.