La mutuelle invalide

pour les personnes en situation d’invalidité,

ou en Affection Longue Durée

ou vous êtes reconnu en situation d’invalidité

Sélectionnez une des deux offres

COMPLÉVIE INVALIDITÉ

> Cotisation tenant compte de la prise en charge à 100 % de la plupart de vos frais médicaux

> Frais d’optique remboursés aux frais réels avec le 100% Santé

> Soins et prothèses dentaires remboursés aux frais réels avec le 100% Santé

COMPLÉVIE PLÉNITUDE

> Médicaments remboursés à 100 %

> Frais d’optique remboursés jusqu’à 260 €

> Frais dentaires remboursés jusqu’à 1 400 € / an

GARANTIE COMPLÉVIE INVALIDITÉ

GARANTIE COMPLÉVIE PLÉNITUDE

Vous êtes déclaré en situation d’invalidité du fait de votre capacité de travail réduite d’au moins 2/3 suite à un accident ou à une Affection Longue Durée. Vous êtes pris en charge à 100 % par la Sécurité Sociale pour la plupart de vos frais de santé. Pour vous aider à comprendre comment votre mutuelle invalide intervient sur vos frais de santé restant peu couverts et uniquement ceux-là, voici 3 éléments à prendre en considération pour bien comprendre et bien décider :

- Des exemples de remboursements

Combien rembourse la Sécu, combien rembourse la mutuelle, combien reste à votre charge. - Le tableau de vos garanties

Les bases de remboursement dans le détail en soins courants, hospitalisation, optique, dentaire, aides auditives et prévention. - Les termes importants à comprendre

Tiers-payant, 100% Santé, base de remboursement, reste à charge… des termes importants pour bien comprendre vos remboursements.

Vous êtes déclaré en situation d’invalidité du fait de votre capacité de travail réduite d’au moins 2/3 suite à un accident ou à une Affection Longue Durée. Vous êtes pris en charge à 100 % par la Sécurité Sociale pour la plupart de vos frais de santé. Pour vous aider à comprendre comment votre mutuelle invalide intervient sur vos frais de santé restant peu couverts et uniquement ceux-là, voici 3 éléments à prendre en considération pour bien comprendre et bien décider :

- Des exemples de remboursements

Combien rembourse la Sécu, combien rembourse la mutuelle, combien reste à votre charge. - Le tableau de vos garanties

Les bases de remboursement dans le détail en soins courants, hospitalisation, optique, dentaire, aides auditives et prévention. - Les termes importants à comprendre

Tiers-payant, 100% Santé, base de remboursement, reste à charge… des termes importants pour bien comprendre vos remboursements.

Mutuelle invalide – Complévie invalidité

Mutuelle invalide – Complévie plénitude

Exemples de remboursement

-

SOINS COURANTS : Consultation d'un spécialiste à 55 €

SOINS COURANTS : Consultation d'un spécialiste à 55 €

-

SOINS DENTAIRES : Pose d’une prothèse dentaire à 540 €

SOINS DENTAIRES : Pose d’une prothèse dentaire à 540 €

-

SOINS D'OPTIQUE : Un équipement optique à 298,09 €

SOINS D'OPTIQUE : Un équipement optique à 298,09 €

-

AUDIOPROTHESES

AUDIOPROTHESES

Exemples de remboursement pour une consultation de spécialiste à 55 €

SÉCURITÉ SOCIALE

COMPLÉVIE

POUR VOUS

COMPLÉVIE 1 - OPTAM

COMPLÉVIE 1 - non OPTAM

COMPLÉVIE 2 - OPTAM

COMPLÉVIE 2 - non OPTAM

COMPLÉVIE 3 - OPTAM

COMPLÉVIE 3 - non OPTAM

COMPLÉVIE 4 - OPTAM

COMPLÉVIE 4 - non OPTAM

« OPTAM : Professionnel de santé pratiquant l’Option Pratique Tarifaire Maîtrisée »

« Non OPTAM : Professionnel de santé ne pratiquant pas l’Option Pratique Tarifaire Maîtrisée »

Exemples de remboursement pour la pose d’une prothèse dentaire à 540 €

SÉCURITÉ SOCIALE

COMPLÉVIE

POUR VOUS

COMPLÉVIE 1

COMPLÉVIE 2

COMPLÉVIE 4

COMPLÉVIE 4

Exemples de remboursement pour un équipement optique à 298,09 €

SÉCURITÉ SOCIALE

COMPLÉVIE

POUR VOUS

COMPLÉVIE 1

COMPLÉVIE 2

COMPLÉVIE 3

COMPLÉVIE 4

Exemples de remboursement pour une prothèse auditive à 2 000 €

SÉCURITÉ SOCIALE

COMPLÉVIE

POUR VOUS

COMPLÉVIE 1

COMPLÉVIE 2

COMPLEVIE 3

COMPLÉVIE 4

-

SOINS COURANTS

-

SOINS DENTAIRES : Pose d’une prothèse dentaire à 540 €

-

SOINS D'OPTIQUE : Un équipement optique à 298,09 €

-

AUDIOPROTHESES

Exemples de remboursement pour une consultation de spécialiste à 55 €

SÉCURITÉ SOCIALE

COMPLÉVIE

POUR VOUS

OPTAM

non OPTAM

« OPTAM : Professionnel de santé pratiquant l’Option Pratique Tarifaire Maîtrisée »

« Non OPTAM : Professionnel de santé ne pratiquant pas l’Option Pratique Tarifaire Maîtrisée »

Exemples de remboursement pour la pose d’une prothèse dentaire à 540 €

SÉCURITÉ SOCIALE

COMPLÉVIE

POUR VOUS

Exemples de remboursement pour un équipement optique à 298,09 €

SÉCURITÉ SOCIALE

COMPLÉVIE

POUR VOUS

Exemples de remboursement pour une prothèse auditive à 2 000 €

SÉCURITÉ SOCIALE

COMPLÉVIE

POUR VOUS

Mutuelle invalide – Complévie plénitude

Mutuelle invalide – Complévie invalidité

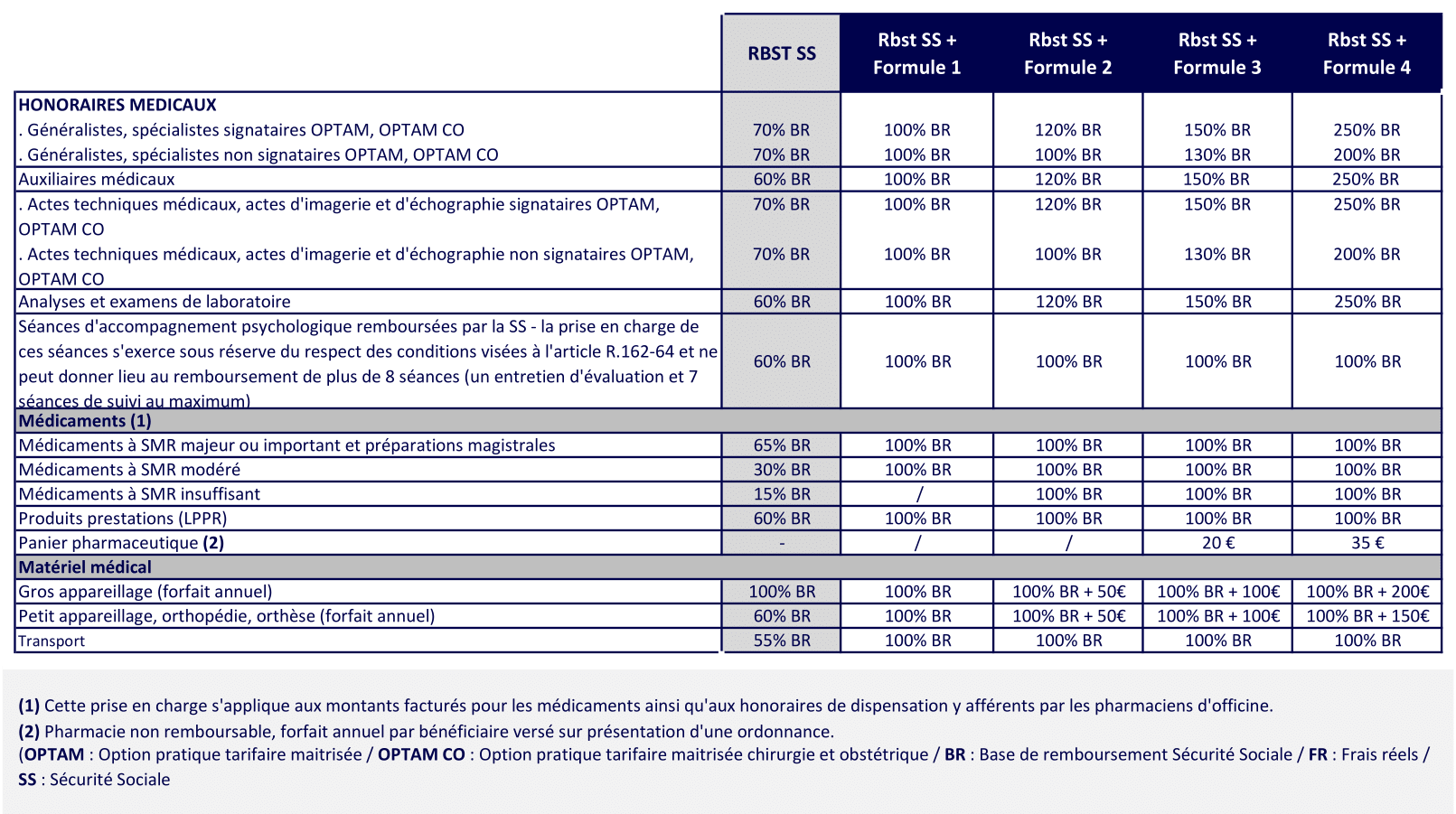

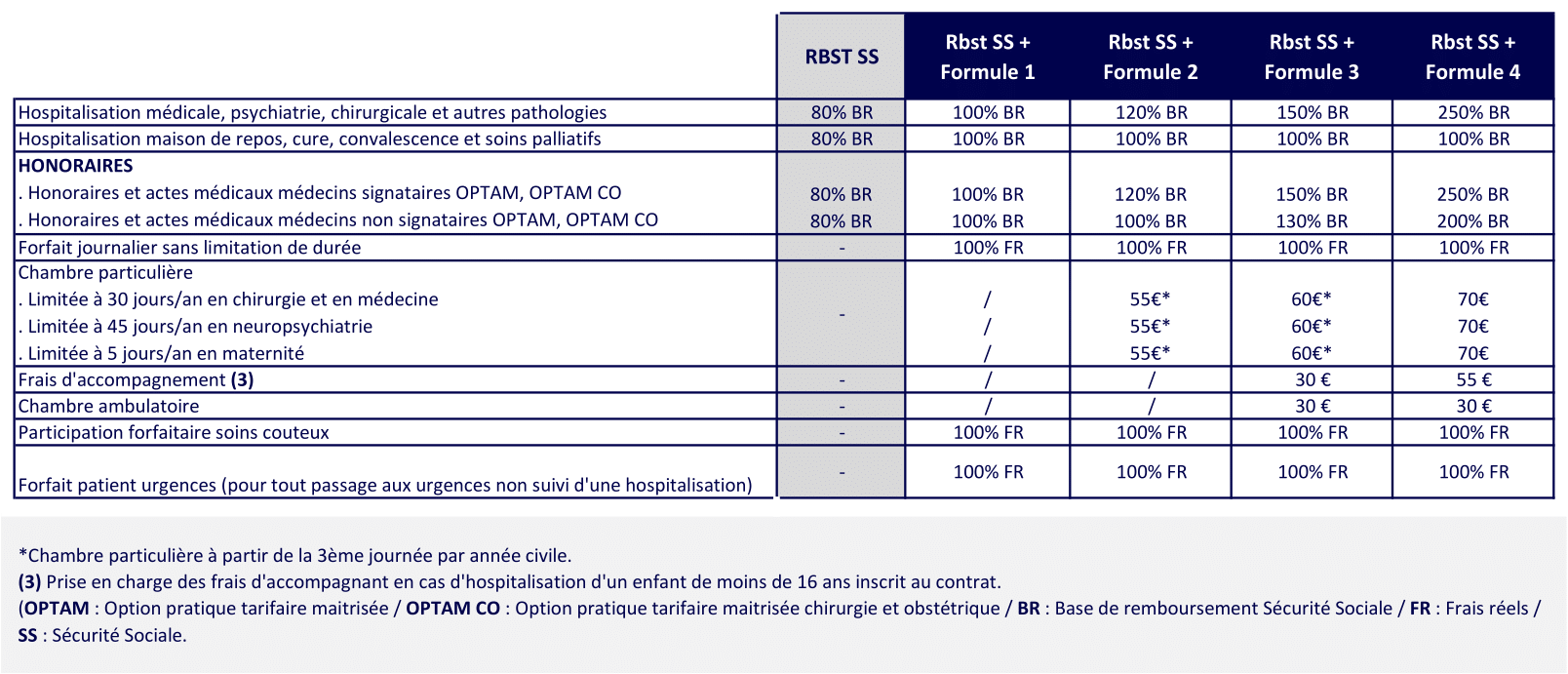

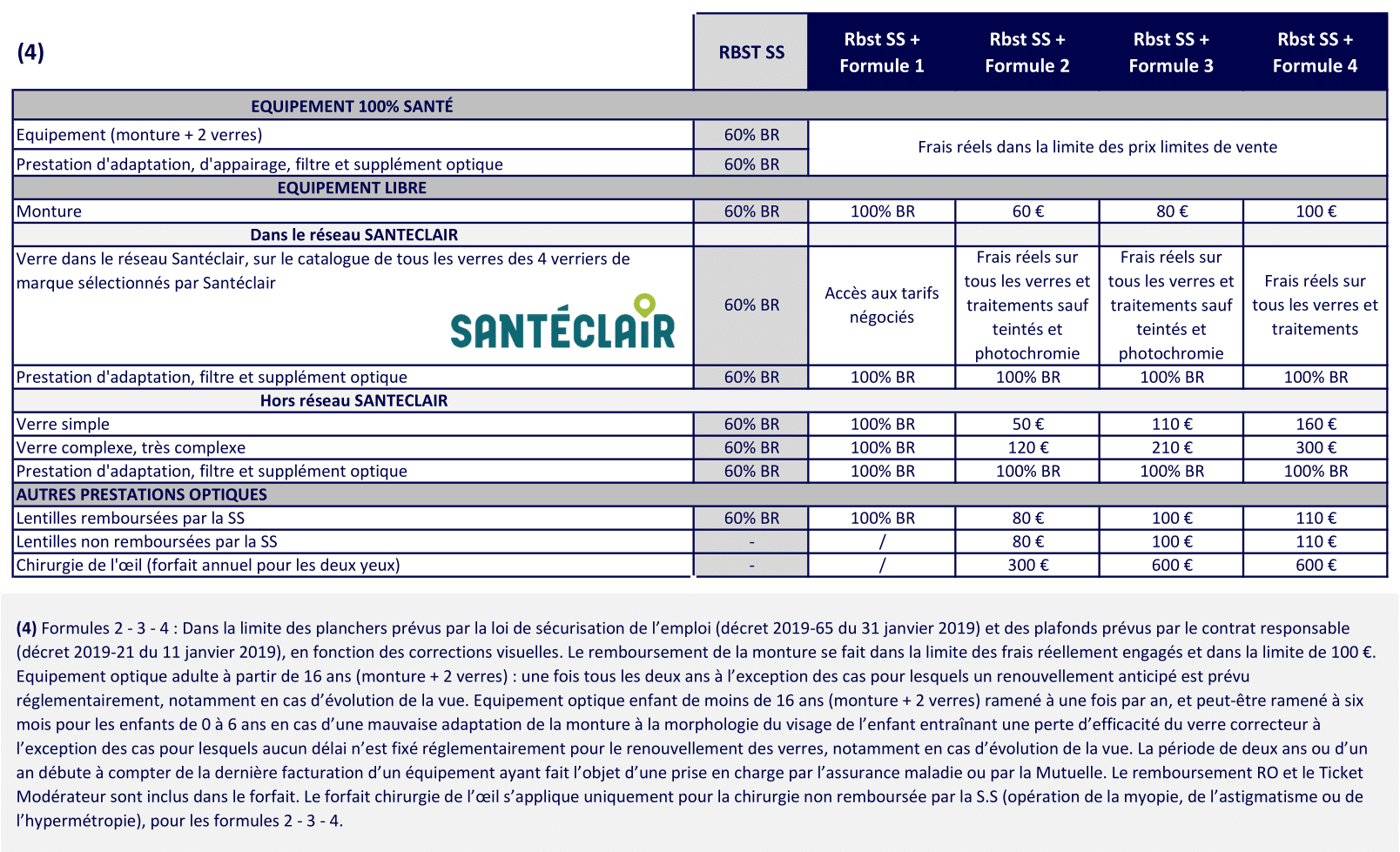

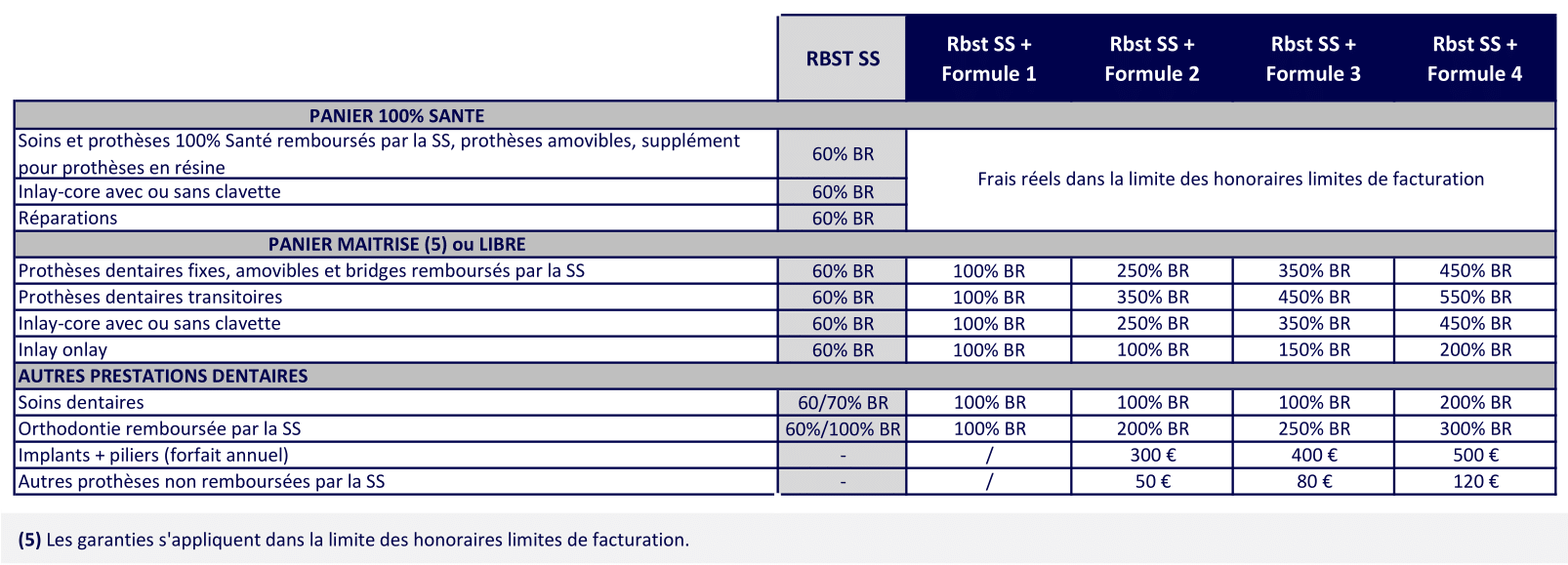

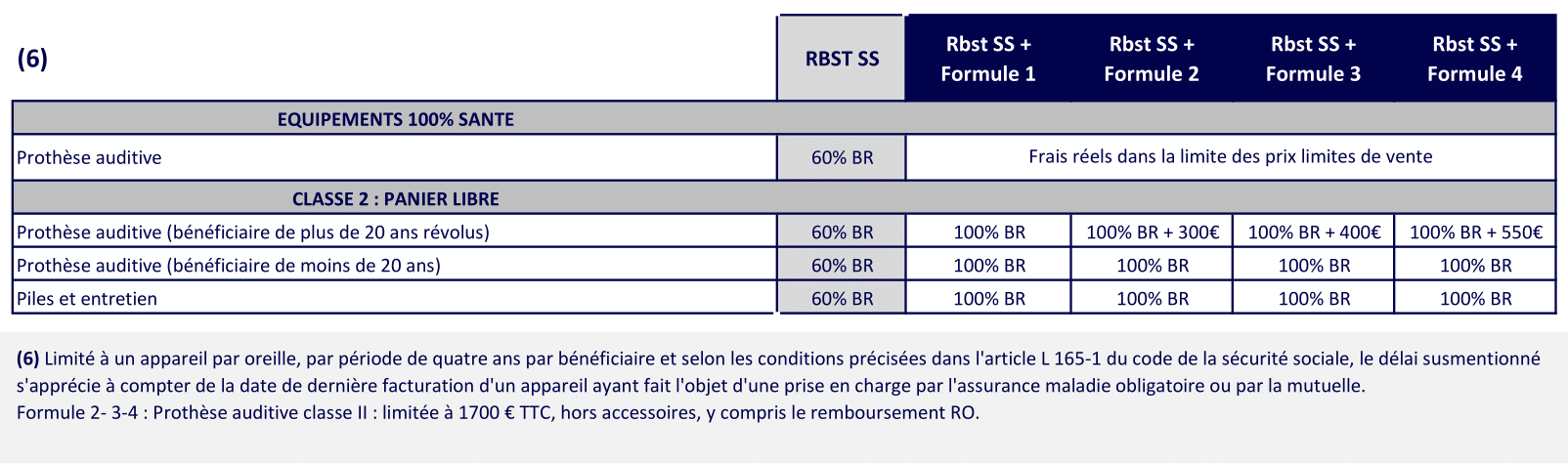

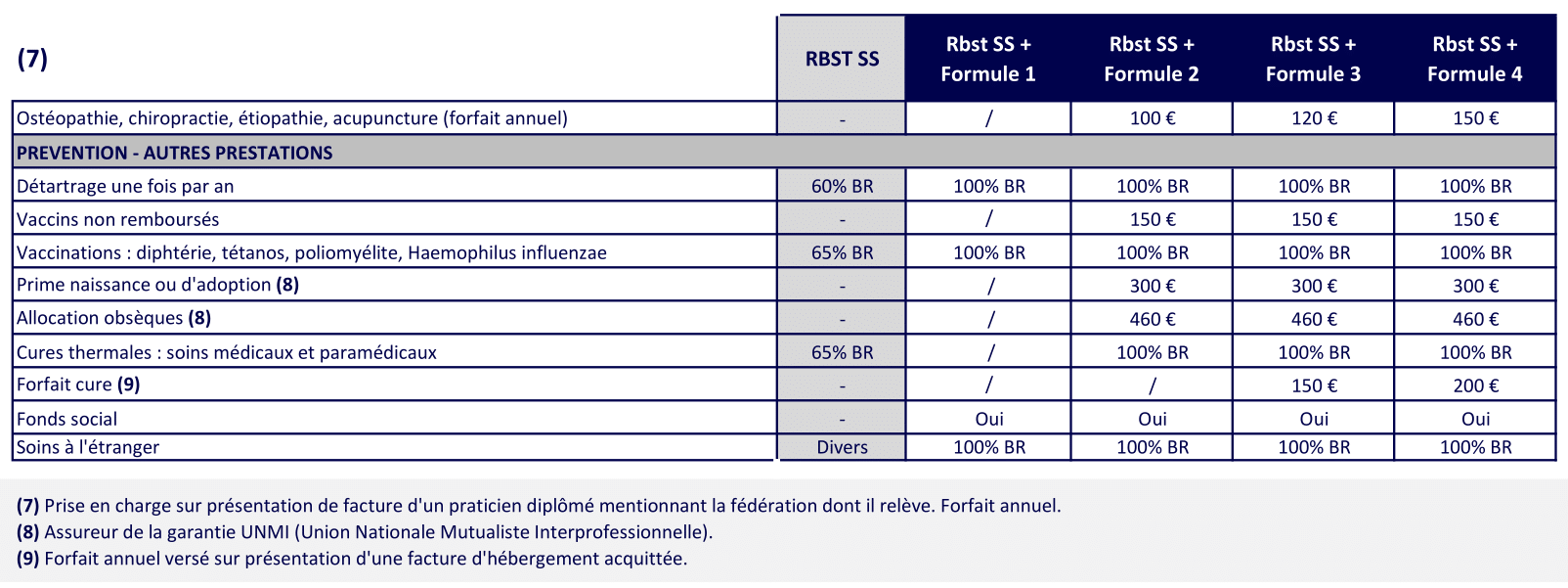

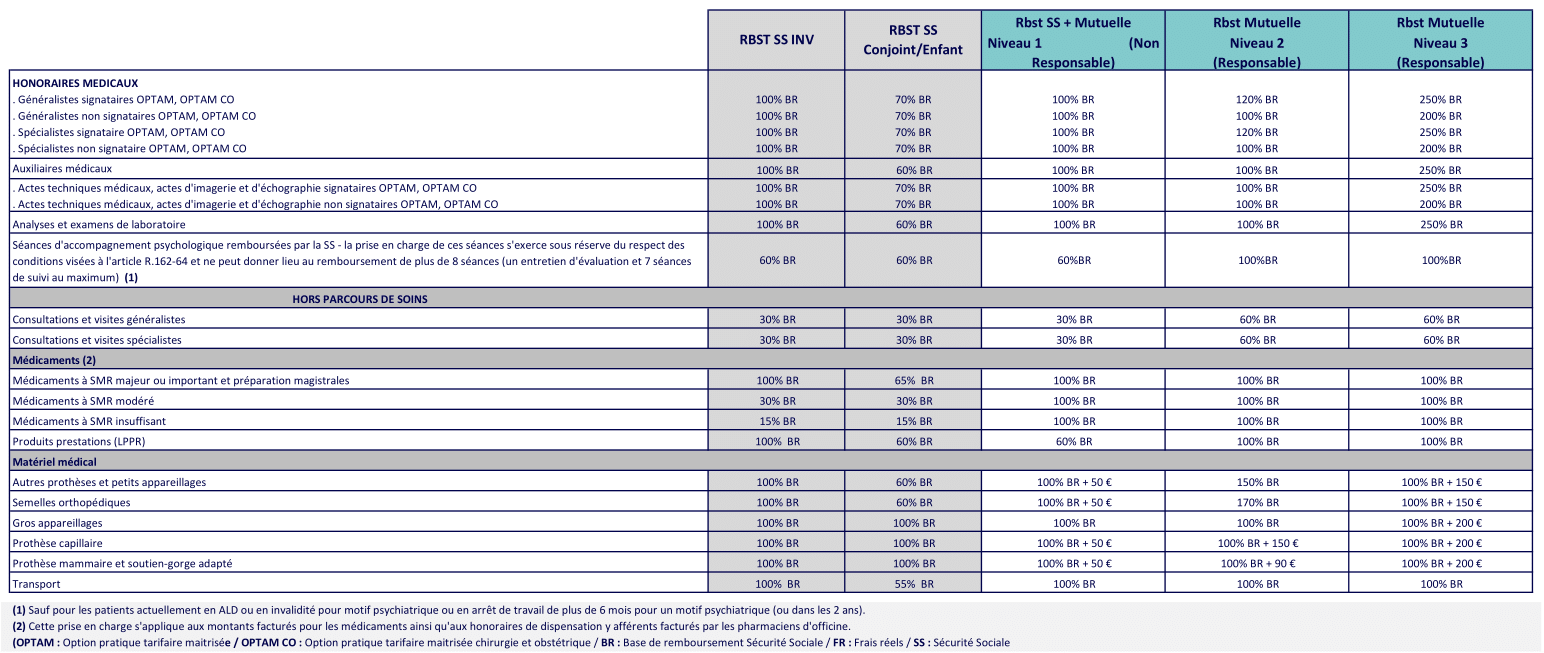

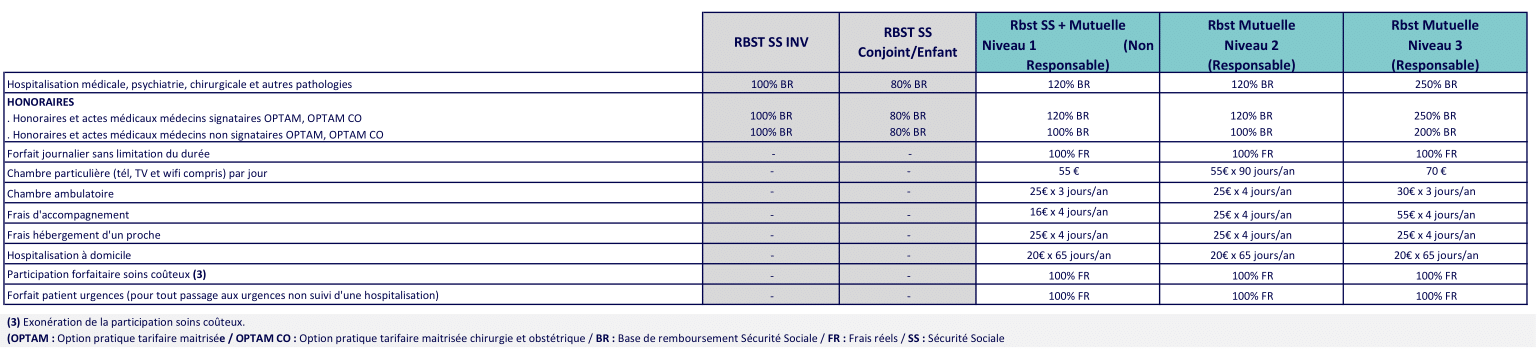

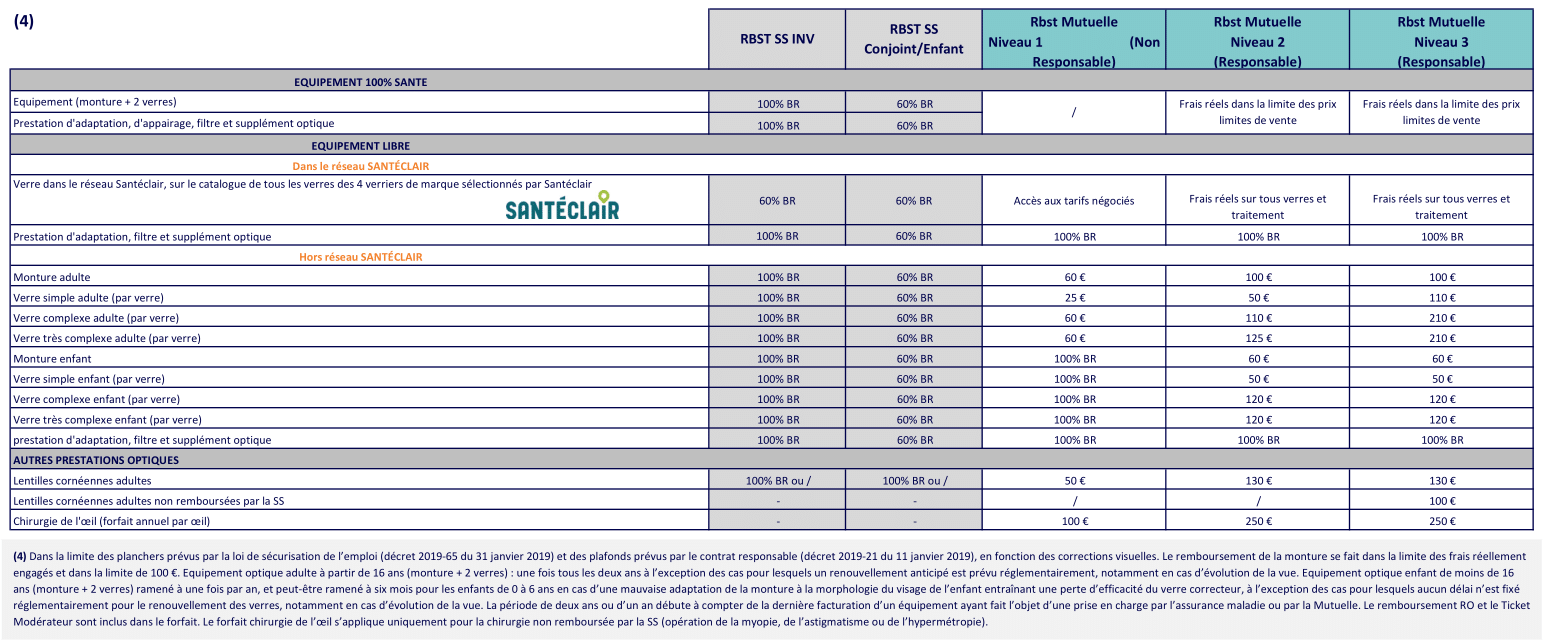

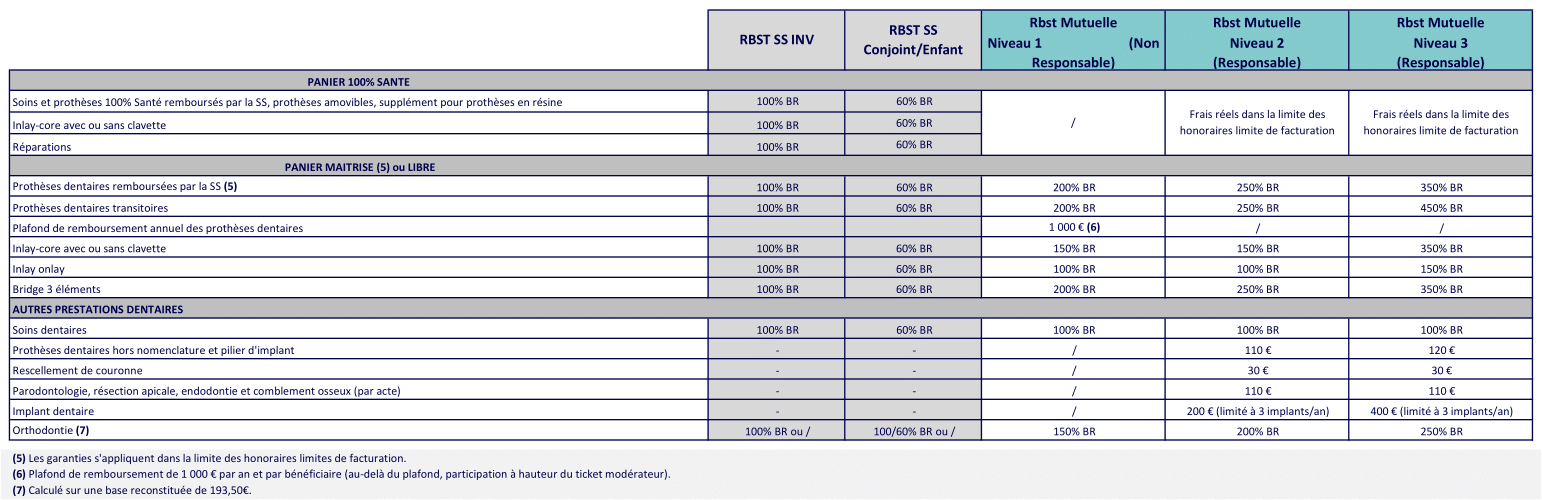

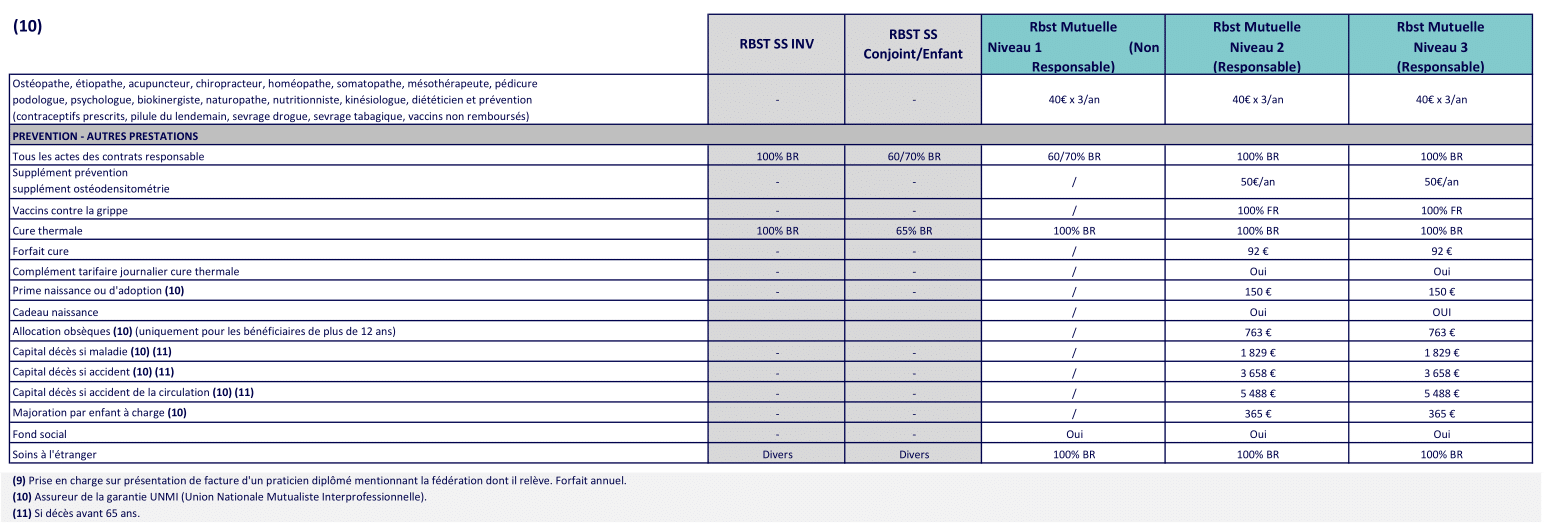

Tableau de garanties

SOINS COURANTS

HOSPITALISATION

OPTIQUE

DENTAIRE

AIDES AUDITIVES

SANTÉCLAIR

BIEN-ÊTRE PRÉVOYANCE

ASSISTANCE ET RENVOIS

SOINS COURANTS

HOSPITALISATION

OPTIQUE

DENTAIRE

AIDES AUDITIVES

SANTÉCLAIR

BIEN-ÊTRE PRÉVOYANCE

ASSISTANCE ET RENVOIS

Les termes importants à comprendre

C’est quoi l’AMBPI ?

C’est quoi la différence entre Affection Longue Durée et situation d’invalidité ?

- Les Affections Longue Durée

Les Affections de Longue Durée (ALD) sont des maladies dont la gravité et la durée nécessitent un traitement prolongé, régulier et particulièrement coûteux. - La situation d’invalidité

Elle est reconnue lorsque votre capacité de travail est réduite d’au moins 2/3 suite à un accident ou à une Affection Longue Durée, d’origines non professionnelles.

On peut donc être en situation d’invalidité sans avoir d’ALD, ou souffrir d’une ALD sans être reconnu en situation d’invalidité.

Quelle est la prise en charge des ALD exonérantes et non exonérantes ?

Les soins liés (et seulement ceux-là) aux ALD exonérantes 30, 31 et 32 sont remboursés au maximum du plafond de remboursement par la Sécurité Sociale. Certains frais restent à votre charge comme les dépassements d’honoraires, la participation forfaitaire de 1 euro, la franchise médicale ou le forfait hospitalier.

Les soins liés aux ALD non exonérantes sont remboursés par la Sécurité Sociale ni plus ni moins que les autres affections courantes.

Quel est l’intérêt d’une mutuelle invalide quand on est en situation d’invalidité ?

Il est double :

- Bénéficier d’une mutuelle plus économique, qui tient compte de la prise en charge à 100 % de la Sécurité Sociale sur la plupart des soins

- Ne pas subir de reste à charge là où la Sécurité Sociale rembourse peu comme les médicaments remboursés à 30 et 15 % et les soins dentaires, optiques ou d’audioprothèses, forfait hospitalier…

Que rembourse la Sécurité Sociale en cas d’hospitalisation ?

En cas d’hospitalisation dans un établissement public ou une clinique privée conventionnée, la Sécurité Sociale prend en charge 80 % de vos frais d’hospitalisation. Elle prend aussi en charge une partie des soins avant ou après l’hospitalisation :

- Remboursement à hauteur de 100 % pour une consultation chez un anesthésiste

- Remboursement à hauteur de 100 % pour des séances de rééducation post-chirurgicale

Reste à votre charge : - Le ticket modérateur, qui représente la part des dépenses de santé restant à votre charge : 20 % des frais d’hospitalisation

- Le forfait hospitalier, établi à 20 € par jour en hôpital ou clinique pour l’hébergement et l’entretien

- Les dépassements d’honoraires médicaux

- Les suppléments pour un confort personnel tel qu’une chambre individuelle, l’utilisation du téléphone, ou la télévision

Votre mutuelle invalide complète les prises en charge de la Sécurité Sociale pour vous assurer un reste à charge le plus proche de 0 €.

Il est bon de savoir que vos différents frais de santé relatifs à l’hospitalisation peuvent être remboursés intégralement ou partiellement par votre complémentaire santé. Pour connaître votre niveau de prise en charge, référez-vous à votre contrat de mutuelle.

Quelles sont les Affections Longue Durée ?

Les ALD exonérantes

Les ALD 30 (initialement au nombre de 30) sont :

• L’accident vasculaire cérébral invalidant

• Les affections psychiatriques de longue durée dont dépression récurrente, troubles bipolaires

• La rectocolite hémorragique et la maladie de Crohn évolutive

• Les artériopathies chroniques avec manifestations ischémiques

• Le diabète de type 1 et diabète de type 2

• La bilharziose compliquée

• Le déficit immunitaire primitif grave nécessitant un traitement prolongé, l’infection par le virus de l’immunodéficience humaine (VIH)

• Les formes graves des affections neurologiques et musculaires (dont myopathie) et l’épilepsie grave

• Les hémoglobinopathies, les hémolyses chroniques constitutionnelles et acquises sévères

• Les hémophilies et les affections constitutionnelles de l’hémostase graves

• L’insuffisance cardiaque grave, les troubles du rythme graves, les cardiopathies valvulaires graves et cardiopathies congénitales graves

• L’insuffisance médullaires et les autres cytopénies chroniques

• L’insuffisance respiratoire chronique grave : BPCO et asthme grave

• La maladie d’Alzheimer et les autres démences

• Les maladies chroniques actives du foie (hépatite B ou C) et les cirrhoses

• La maladie coronaire : infarctus du myocarde

• Les maladies métaboliques héréditaires nécessitant un traitement prolongé spécialisé

• La mucoviscidose

• La maladie de Parkinson

• La néphropathie chronique grave et syndrome néphrotique primitif (insuffisance rénale)

• La paraplégie

• La polyarthrite rhumatoïde évolutive

• Les suites de transplantation d’organe

• La sclérose en plaques

• La scoliose idiopathique structurale évolutive

• La spondylarthrite grave

• La tuberculose active et la lèpre

• Les tumeurs malignes, les affections malignes du tissu lymphatique ou hématopoïétique dont les cancers colorectal, de la peau, de la prostate, de la thyroïde, de la vessie, des voies aéro-digestives supérieures, du col de l’utérus, du poumon, du sein et les lymphomes

• Les vascularites, le lupus érythémateux systémique, la sclérodermie systémique

Les ALD 31 dites « hors liste »

Ce sont des maladies graves qui ne sont pas dans la liste précédente mais qui évoluent sur une durée prévisible supérieure à 6 mois et dont le traitement est particulièrement coûteux. Par exemple les ulcères chroniques, la maladie de Paget ou l’endométriose…

Les ALD 32

Elles correspondent au cumul de plusieurs affections (appelées aussi polypathologies) qui peuvent entraîner un état invalidant et nécessiter des soins continus et un traitement d’une durée prévisible supérieure à 6 mois. Il peut s’agir par exemple d’une personne handicapée atteinte de polyarthrose, d’incontinence, d’eczéma…

Les ALD non exonérantes

Et si vous nous interrogiez ?

ASSURANCE EMPRUNTEUR

En cas de prêt immobilier, l’assurance emprunteur est obligatoire pour prévenir un décès, un grave accident, voire une perte d’emploi. Traditionnellement proposée par la banque prêteuse, vous pouvez désormais la souscrire librement, sur un nouvel emprunt ou en cours. À la clef, des économies qui se chiffrent en milliers d’euros !

PROTECTION JURIDIQUE

Voisin,

La protection juridique, c’est un contrat complet qui vous assure soutien et accompagnement pour faire valoir vos droits en cas de litige. Il couvre ainsi plus de 8 domaines de votre vie quotidienne. Au-delà des juristes à votre écoute, vos frais de justice sont ainsi pris en charge jusqu’à 20 000 €.

Téléassistance

chute,

On le sait, le vœu de chacun est de rester chez soi le plus longtemps possible. On sait aussi qu’avec l’âge, l’équilibre peut devenir incertain. Le vrai danger, c’est de ne pas parvenir à se relever, ni même de bouger. La téléassistance Prévifil apporte aux anciens une sécurité 24H/24. Depuis une simple montre au poignet, l’alerte peut être donnée. La montre détecte même une chute, pour prévenir les aidants.

COMPLÉVIE, proche de vous, près de vous

LA SANTÉ POUR TOUS

Fidèle aux valeurs de la mutualité, COMPLÉVIE vise à donner accès à la meilleure santé pour tous, quelques soient votre âge, votre handicap ou vos revenus.

ACTUS ET CONSEILS SANTÉ

Les meilleurs soins de santé passent par la prévention. Retrouvez sur notre blog tous nos conseils santé, tous les services offerts par notre partenaire SANTÉCLAIR et nos actualités.

NOTRE ENGAGEMENT LOCAL

Historiquement implanté dans les régions Normandie et Bretagne, COMPLÉVIE s’engage activement pour participer à la vie associative et économique locale et la soutenir.