Mutuelle ALD Affection de Longue Durée

solutions complémentaires pour les personnes en ALD

4 niveaux de garanties à choisir en fonction de votre situation et de vos besoins

GARANTIE COMPLÉVIE ÉQUILIBRE

La garantie mutuelle des personnes en Affection de Longue Durée

Vous êtes concerné(e) par une Affection de Longue Durée (ALD), reconnue par l’Assurance Maladie en raison d’un traitement prolongé et coûteux. Dans ce cadre, la Sécurité Sociale prend en charge 100 % des soins liés à votre maladie, sur la base du tarif conventionné.

Même avec une prise en charge à 100 % des soins liés à votre ALD par l’Assurance Maladie, certains besoins de santé restent souvent non couverts : dépassements d’honoraires, soins de confort, médecines douces… Par exemple, une maladie chronique peut provoquer des douleurs, du stress ou de la fatigue, qui vous amènent à consulter un sophrologue. Ces prestations ne sont pas remboursées par la Sécurité Sociale, mais peuvent être partiellement prises en charge par votre complémentaire santé.

Vous êtes déclaré invalide ?

Complévie a une gamme spécifique adaptée à votre situation.

Découvrez nos solutions mutuelles adaptées aux affections de longue durée (ALD).

Certaines prises en charge à 100 % par la Sécurité sociale concernent aussi les personnes atteintes d’une ALD. Pour compléter les remboursements là où la Sécu ne suffit pas (optique, dentaire, médicaments faiblement remboursés…), une mutuelle spécifique peut faire toute la différence.

Vous souffrez d’une Affection de Longue Durée,

mais n’êtes pas reconnu en situation d’invalidité

> Médicaments remboursés à 100 %

> Frais d’optique remboursés jusqu’à 260 €

> Frais dentaires remboursés jusqu’à 1 400 € / an

> Garantie non responsable, n’incluant pas le 100% Santé

À partir de

28,96 € par mois

pour un adulte de 36 à 40 ans

Avec Complévie et Santéclair,

bénéficiez de services utiles

pour tout ce que l’ALD ne couvre pas

Douleurs chroniques : et si la sophrologie vous aidait à mieux vivre votre pathologie ?

Certaines affections de longue durée provoquent des douleurs persistantes, du stress ou une anxiété liée à la maladie. Grâce à Complévie, vous pouvez par exemple consulter des ostéopathes qualifiés via le réseau Santéclair, à tarifs négociés. Un coup de pouce précieux pour améliorer votre confort de vie au quotidien, sans alourdir votre budget santé.

Troubles du sommeil : un coaching pour retrouver un meilleur repos

La maladie peut perturber durablement votre sommeil. Difficultés d’endormissement, réveils nocturnes, fatigue chronique… Complévie vous propose un accompagnement personnalisé avec des professionnels du sommeil via Santéclair. Des conseils concrets, un suivi bienveillant, et des outils pour retrouver un sommeil réparateur, essentiel à votre équilibre.

Sédentarité imposée : un programme sport & nutrition sur mesure

Votre ALD limite vos déplacements ou vos activités physiques ? Santéclair vous permet de bénéficier de coaching santé adapté à votre condition physique : conseils nutritionnels, exercices doux, activités encadrées à distance… Des solutions concrètes pour garder la forme malgré la maladie, retrouver de l’énergie, et préserver votre santé globale.

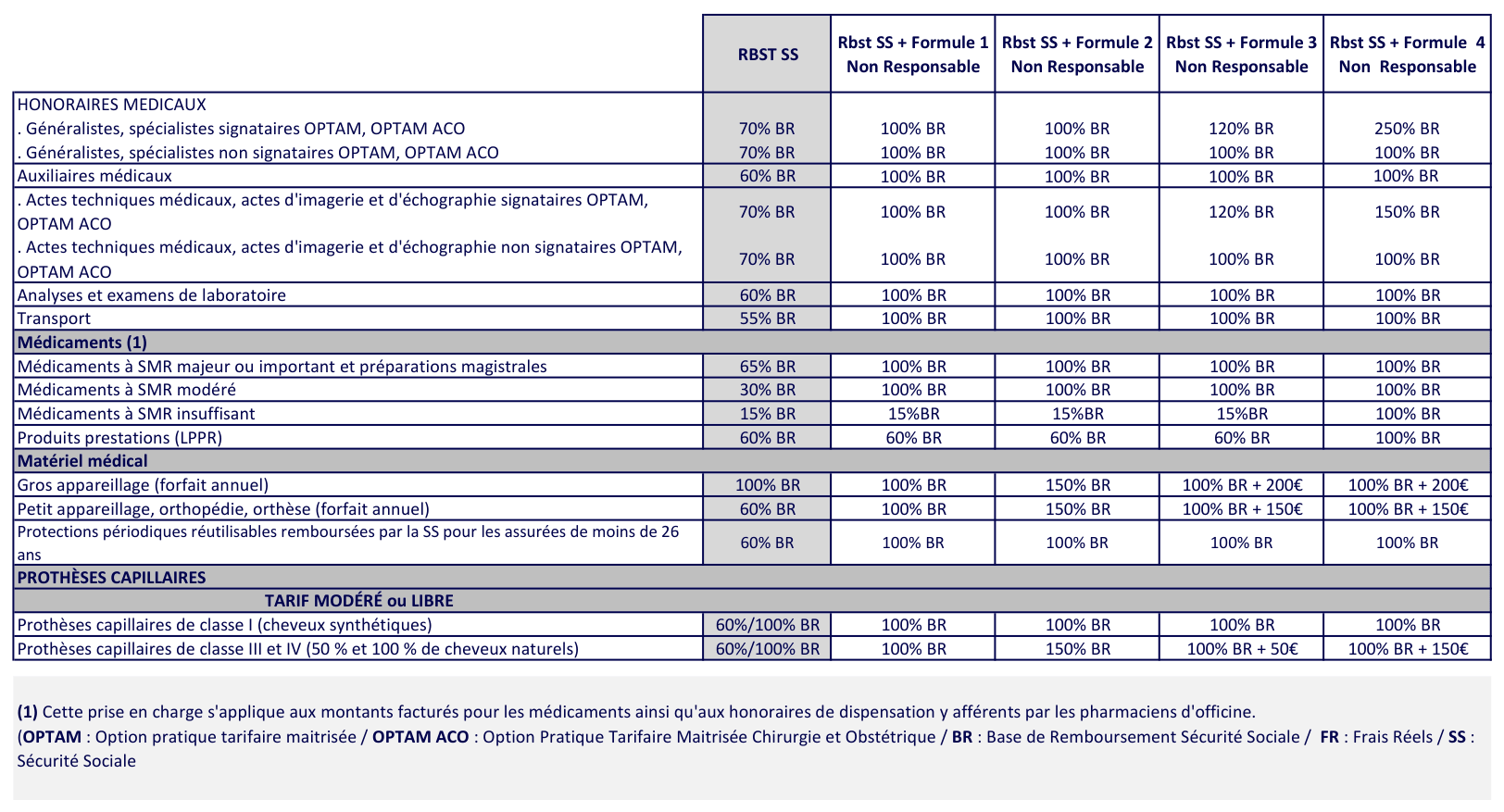

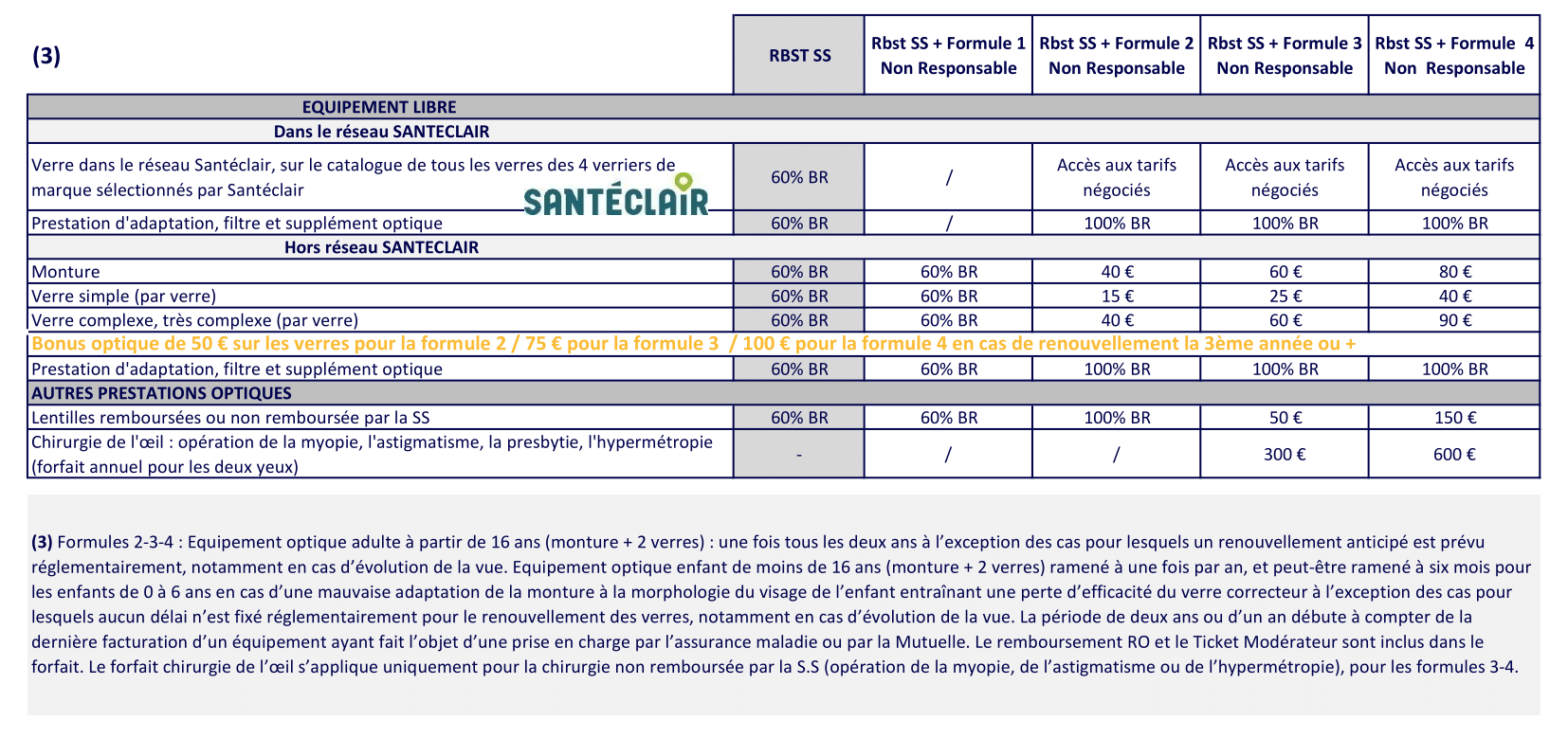

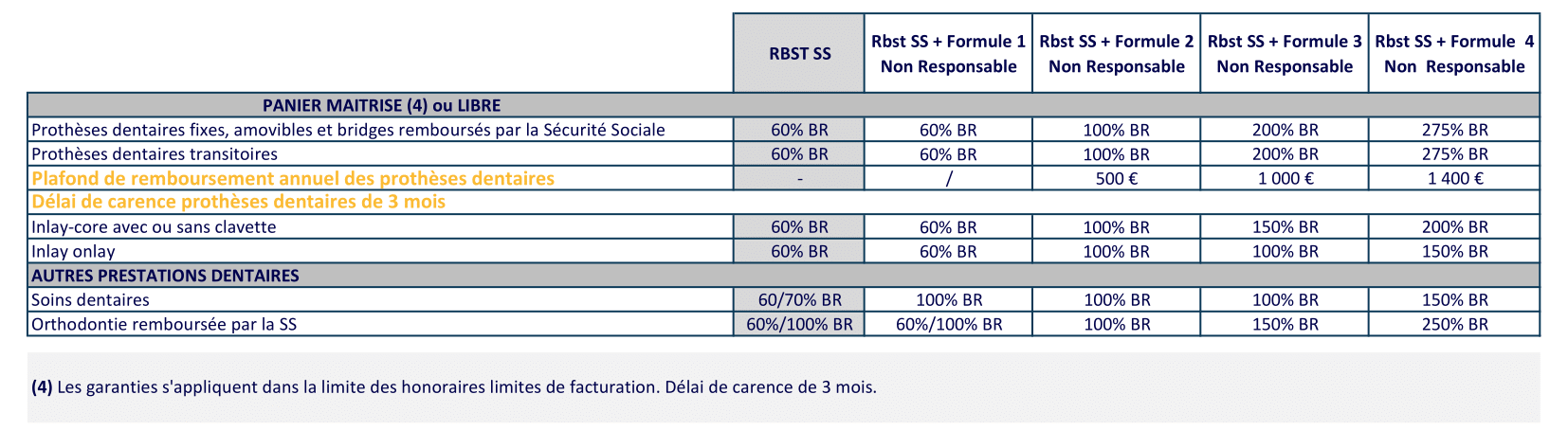

GARANTIE COMPLÉVIE ÉQUILIBRE

La garantie mutuelle des personnes en Affection de Longue Durée (ALD)

Pour mieux comprendre votre prise en charge et les apports de votre complémentaire santé, voici 3 clés pour y voir plus clair et faire les bons choix :

Des exemples concrets de remboursements

Ce que rembourse la Sécurité Sociale, ce que complète votre mutuelle, et ce qu’il vous reste à payer.Le détail de vos garanties

Vos niveaux de remboursement selon les postes de soins : consultations, hospitalisation, optique, dentaire, aides auditives, prévention…Les termes à bien connaître

Tiers payant, 100% Santé, base de remboursement, reste à charge… Des notions essentielles pour bien comprendre vos droits.

Mutuelle Affection de Longue Durée – Complévie équilibre

Exemples de remboursement

-

SOINS COURANTS : Consultation d'un spécialiste à 55 €

SOINS COURANTS : Consultation d'un spécialiste à 55 €

-

SOINS DENTAIRES : Pose d’une prothèse dentaire à 540 €

SOINS DENTAIRES : Pose d’une prothèse dentaire à 540 €

-

SOINS D'OPTIQUE : Un équipement optique à 298,09 €

SOINS D'OPTIQUE : Un équipement optique à 298,09 €

-

AUDIOPROTHESES

AUDIOPROTHESES

Exemples de remboursement pour une consultation de spécialiste à 55 €

SÉCURITÉ SOCIALE

COMPLÉVIE

POUR VOUS

COMPLÉVIE 1 - OPTAM

COMPLÉVIE 1 - non OPTAM

COMPLÉVIE 2 - OPTAM

COMPLÉVIE 2 - non OPTAM

COMPLÉVIE 3 - OPTAM

COMPLÉVIE 3 - non OPTAM

COMPLÉVIE 4 - OPTAM

COMPLÉVIE 4 - non OPTAM

« OPTAM : Professionnel de santé adhérant l’Option Pratique Tarifaire Maîtrisée »

« Non OPTAM : Professionnel de santé non adhérent pas à l’Option Pratique Tarifaire Maîtrisée »

Exemples de remboursement pour la pose d’une prothèse dentaire à 540 €

SÉCURITÉ SOCIALE

COMPLÉVIE

POUR VOUS

COMPLÉVIE 1

COMPLÉVIE 2

COMPLÉVIE 3

COMPLÉVIE 4

Exemples de remboursement pour un équipement optique à 298,09 €

SÉCURITÉ SOCIALE

COMPLÉVIE

POUR VOUS

COMPLÉVIE 1

COMPLÉVIE 2

COMPLÉVIE 3

COMPLÉVIE 4

Exemples de remboursement pour une prothèse auditive à 2 000 €

SÉCURITÉ SOCIALE

COMPLÉVIE

POUR VOUS

COMPLÉVIE 1

COMPLÉVIE 2

COMPLEVIE 3

COMPLÉVIE 4

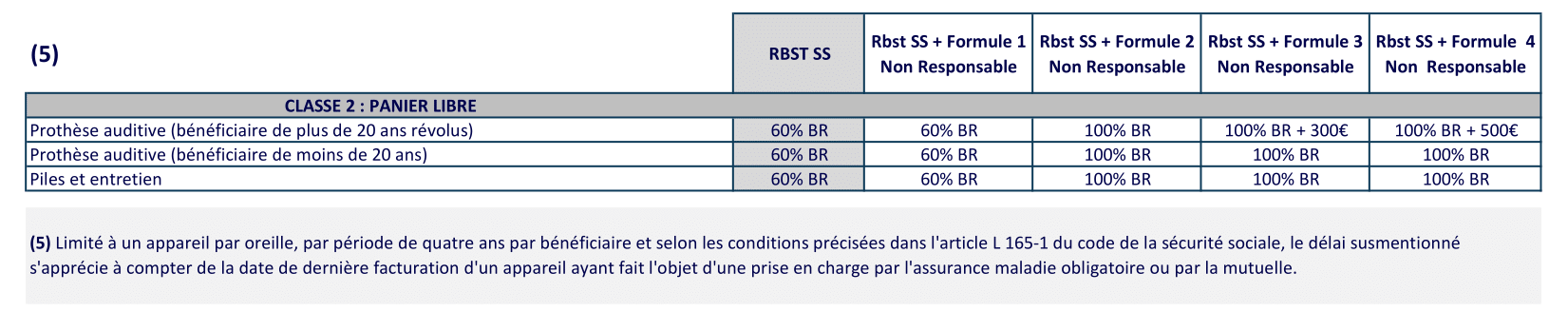

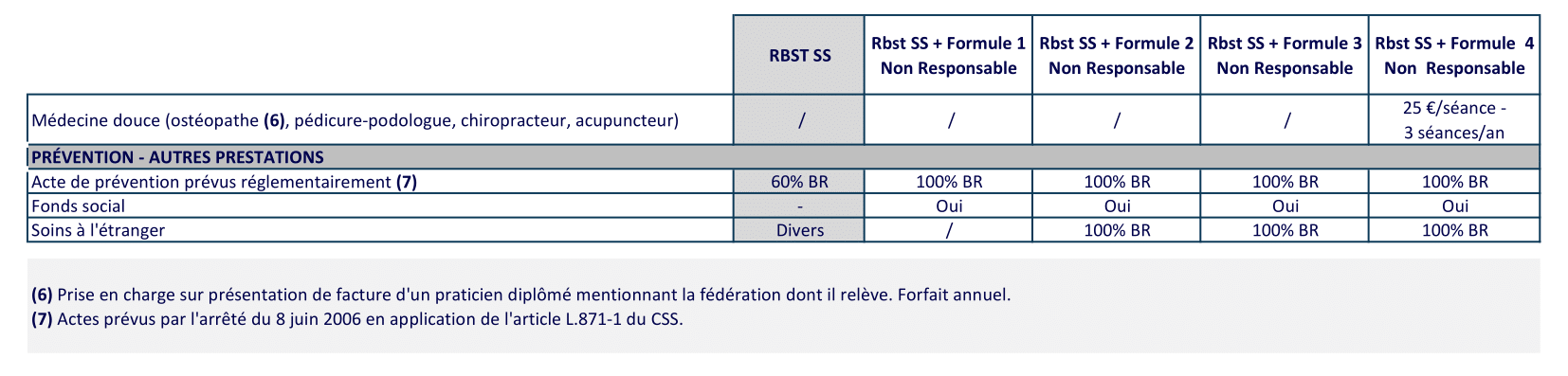

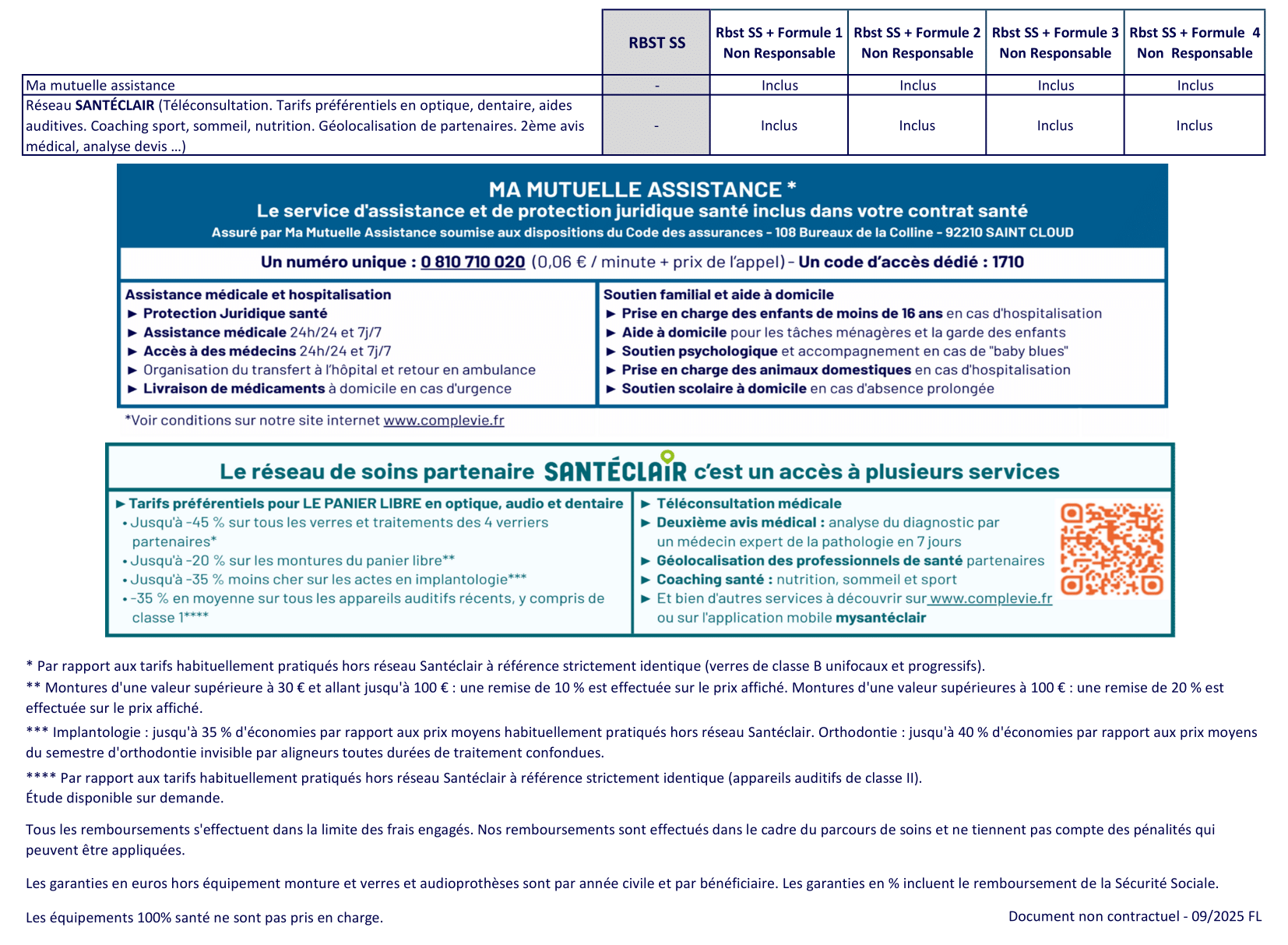

Mutuelle Affection de Longue Durée – Complévie équilibre

Tableau de garanties

SOINS COURANTS

HOSPITALISATION

OPTIQUE

DENTAIRE

AIDES AUDITIVES

BIEN-ÊTRE ET PRÉVENTION

SERVICES ET RENVOIS

Les termes importants à comprendre

Qu’est-ce qu’une Affection de Longue Durée (ALD) ?

Une ALD est une maladie grave, chronique et coûteuse nécessitant un traitement prolongé (plus de 6 mois). Lorsqu’elle est reconnue par l’Assurance Maladie, elle permet à l’assuré de bénéficier d’une prise en charge à 100 % sur les soins liés à la pathologie, sur la base des tarifs de la Sécurité Sociale.

Peut-on être en ALD sans être invalide (et inversement) ?

Oui.

- L’ALD concerne la prise en charge médicale d’une maladie longue et coûteuse.

- L’invalidité est une reconnaissance administrative d’une perte de capacité de travail d’au moins 2/3, le plus souvent consécutive à une ALD ou un accident.

Ces deux statuts peuvent exister ensemble ou indépendamment l’un de l’autre.

Quelle est la différence entre ALD exonérante et non exonérante ?

Une ALD exonérante ouvre droit à une prise en charge à 100 % des soins directement liés à la maladie (ALD 30, 31 et 32).

Une ALD non exonérante ne permet pas cette prise en charge renforcée. Les soins sont alors remboursés dans les conditions classiques de l’Assurance Maladie.

Combien de temps dure la reconnaissance en ALD ?

La durée d’une ALD varie selon la pathologie. En général, l’Assurance Maladie accorde une prise en charge pour 1 à 5 ans, renouvelable si la maladie persiste. Certaines affections graves ou irréversibles (comme le diabète de type 1 ou la sclérose en plaques) peuvent être reconnues à vie. À l’issue de la période définie, un nouveau protocole de soins peut être proposé par votre médecin pour prolonger le statut ALD.

Quels soins ne sont pas pris en charge à 100 % en ALD ?

Même avec une ALD exonérante, seuls les soins directement liés à la maladie sont remboursés à 100 % par la Sécurité Sociale (sur la base du tarif conventionné).

Certains frais restent à la charge du patient :

Les dépassements d’honoraires

Le forfait hospitalier (20 € par jour)

Les médicaments non remboursés à 100 %

Les soins de confort ou de bien-être (ostéopathie, psychologie…)

Une complémentaire santé adaptée permet de limiter, voire de supprimer, ces restes à charge.

Comment faire reconnaître une ALD auprès de l’Assurance Maladie ?

La demande est faite par votre médecin traitant via un protocole de soins. Celui-ci est transmis au service médical de l’Assurance Maladie qui décide, ou non, de la reconnaissance en ALD.

Une fois acceptée, vous recevez une notification précisant la pathologie concernée, les soins pris en charge à 100 % et leur durée.

C’est quoi le 100% Santé ?

Le 100 % Santé est un dispositif qui permet d’accéder à certains soins sans reste à charge, dans trois domaines : optique, dentaire et audioprothèses. Depuis 2026, il s’étend également aux prothèses capillaires et à la location de fauteuils roulants. Pour en bénéficier, vous devez choisir des équipements ou prestations éligibles (ex. : montures sélectionnées, prothèses conformes). Une mutuelle santé compatible 100 % Santé est indispensable pour en profiter pleinement.

La garantie COMPLÉVIE ÉQUILIBRE n’applique pas le 100 % Santé. Elle assure toutefois une prise en charge partielle de vos frais optiques, dentaires et de prothèses auditives. Elle permet également l’accès au réseau de soins SANTECLAIR, offrant des tarifs négociés, notamment pour vos frais d’optique.

Qu’est-ce qu’un contrat responsable ?

Un contrat responsable est un type de contrat de mutuelle encadré par la loi. Il doit respecter certaines obligations : prise en charge minimale de certains soins, encouragement au suivi du parcours de soins, accès à la prévention, plafonds pour les dépassements d’honoraires… La gamme Complévie Équilibre n’est pas un contrat responsable.

Voici les principales caractéristiques de ces contrats :

- Couverture de base : Le contrat doit offrir une couverture de base pour divers frais médicaux, notamment les consultations, les médicaments, les soins dentaires et les frais hospitaliers.

- Limitation des remboursements : Il impose des plafonds de remboursement pour certains frais médicaux, comme les dépassements d’honoraires, afin d’encourager les comportements responsables.

- Prise en charge de la prévention : Il doit inclure des remboursements pour les dépenses de prévention telles que, les dépistages et les examens médicaux préventifs.

- Absence de surcoûts excessifs : Le contrat ne doit pas générer de frais excessifs en fonction de l’état de santé ou de l’âge des assurés.

- Suivi du parcours de soins : Les bénéficiaires doivent respecter les parcours de soins recommandés pour bénéficier de remboursements optimaux, comme consulter un médecin généraliste avant un spécialiste.

- Accès aux réseaux conventionnés : Il peut encourager les assurés à consulter des professionnels de santé faisant partie de réseaux conventionnés, comme le réseau SANTÉCLAIR.

Quelles sont les Affections Longue Durée ?

Les ALD exonérantes

Les ALD 30 (initialement au nombre de 30) sont :

• L’accident vasculaire cérébral invalidant

• Les affections psychiatriques de longue durée dont dépression récurrente, troubles bipolaires

• La rectocolite hémorragique et la maladie de Crohn évolutive

• Les artériopathies chroniques avec manifestations ischémiques

• Le diabète de type 1 et diabète de type 2

• La bilharziose compliquée

• Le déficit immunitaire primitif grave nécessitant un traitement prolongé, l’infection par le virus de l’immunodéficience humaine (VIH)

• Les formes graves des affections neurologiques et musculaires (dont myopathie) et l’épilepsie grave

• Les hémoglobinopathies, les hémolyses chroniques constitutionnelles et acquises sévères

• Les hémophilies et les affections constitutionnelles de l’hémostase graves

• L’insuffisance cardiaque grave, les troubles du rythme graves, les cardiopathies valvulaires graves et cardiopathies congénitales graves

• L’insuffisance médullaire et les autres cytopénies chroniques

• L’insuffisance respiratoire chronique grave : BPCO et asthme grave

• La maladie d’Alzheimer et les autres démences

• Les maladies chroniques actives du foie (hépatite B ou C) et les cirrhoses

• La maladie coronaire : infarctus du myocarde

• Les maladies métaboliques héréditaires nécessitant un traitement prolongé spécialisé

• La mucoviscidose

• La maladie de Parkinson

• La néphropathie chronique grave et syndrome néphrotique primitif (insuffisance rénale)

• La paraplégie

• La polyarthrite rhumatoïde évolutive

• Les suites de transplantation d’organe

• La sclérose en plaques

• La scoliose idiopathique structurale évolutive

• La spondylarthrite grave

• La tuberculose active et la lèpre

• Les tumeurs malignes, les affections malignes du tissu lymphatique ou hématopoïétique dont les cancers colorectaux, de la peau, de la prostate, de la thyroïde, de la vessie, des voies aéro-digestives supérieures, du col de l’utérus, du poumon, du sein et les lymphomes

• Les vascularites, le lupus érythémateux systémique, la sclérodermie systémique

Les ALD 31 dites « hors liste »

Il s’agit de maladies non prévues dans la liste officielle (ALD 30) mais qui restent graves, coûteuses et de longue durée. Elles nécessitent un traitement intensif pendant plus de six mois.

Exemples : endométriose sévère, ulcères chroniques, maladie de Paget, certaines formes rares de maladies auto-immunes.

Les ALD 32

Ce statut concerne des personnes souffrant de plusieurs affections chroniques associées, qui ensemble entraînent une fragilité importante ou un risque d’invalidité.

Exemples : association de diabète, arthrose sévère, hypertension, incontinence ou troubles cognitifs.

Les ALD non exonérantes

Il s’agit de maladies longues ou récurrentes qui nécessitent un suivi régulier, sans pour autant donner lieu à une prise en charge à 100 %. Le remboursement reste classique, comme pour les autres soins courants.

Exemples : certaines formes de dépression légère ou troubles musculo-squelettiques chroniques.

Et si vous nous interrogiez ?

ASSURANCE EMPRUNTEUR

En cas de prêt immobilier, l’assurance emprunteur est obligatoire pour prévenir un décès, un grave accident, voire une perte d’emploi. Traditionnellement proposée par la banque prêteuse, vous pouvez désormais la souscrire librement, sur un nouvel emprunt ou en cours. À la clef, des économies qui se chiffrent en milliers d’euros !

PROTECTION JURIDIQUE

Voisin

La protection juridique, c’est un contrat complet qui vous assure soutien et accompagnement pour faire valoir vos droits en cas de litige. Il couvre ainsi plus de 8 domaines de votre vie quotidienne. Au-delà des juristes à votre écoute, vos frais de justice sont ainsi pris en charge jusqu’à 20 000 €.

Téléassistance

chute,

On le sait, le vœu de chacun est de rester chez soi le plus longtemps possible. On sait aussi qu’avec l’âge, l’équilibre peut devenir incertain. Le vrai danger, c’est de ne pas parvenir à se relever, ni même de bouger. La téléassistance Prévifil apporte aux anciens une sécurité 24H/24. Depuis une simple montre au poignet, l’alerte peut être donnée. La montre détecte même une chute, pour prévenir les aidants.

COMPLÉVIE, proche de vous, près de vous

LA SANTÉ POUR TOUS

Fidèle aux valeurs de la mutualité, COMPLÉVIE vise à donner accès à la meilleure santé pour tous, quels que soient votre âge, votre handicap ou vos revenus.

ACTUS ET CONSEILS SANTÉ

Les meilleurs soins de santé passent par la prévention. Retrouvez sur notre blog, nos conseils santé, tous les services offerts par notre partenaire SANTÉCLAIR et nos actualités.

NOTRE ENGAGEMENT LOCAL

Historiquement implantée dans les régions Normandie et Bretagne, COMPLÉVIE s’engage activement pour participer à la vie associative et économique locale et la soutenir.